3. Sistema financiero

El sistema financiero es el conjunto de instituciones, mercados, activos y normas que permiten canalizar el ahorro de los agentes con superávit hacia los agentes con déficit de financiación. Su correcto funcionamiento es condición necesaria para la asignación eficiente de los recursos en la economía.

Este bloque genera preguntas de identificación y clasificación: qué intermediario puede hacer qué, qué instrumento usa el BCE en cada situación, qué activo es o no monetario. La lógica aplicada a casos concretos es lo que distingue al candidato preparado.

A. Componentes de un sistema financiero

El sistema financiero canaliza el ahorro hacia la inversión. Los agentes con superávit de fondos transfieren recursos a los agentes con déficit a través de dos vías:

- Vía directa: el ahorrador compra activos en el mercado sin intermediario transformador.

- Vía indirecta: un intermediario transforma los activos y asume el riesgo.

Función primaria del sistema financiero: transferir recursos desde unidades con superávit hacia unidades con déficit de manera eficiente. Las funciones complementarias incluyen la fijación de precios, la provisión de liquidez, la reducción de costes de transacción y la gestión del riesgo.

Modalidades de canalización del ahorro

| Modalidad | Definición | Intermediario | Ejemplos |

|---|---|---|---|

| Financiación directa | El inversor adquiere activos emitidos por el prestatario directamente | No | Compra de bonos en mercado primario |

| Financiación indirecta | Los fondos pasan por un intermediario que transforma los activos | Sí | Préstamo bancario, seguros, fondos de inversión |

| Financiación desintermediada | Canalización directa sin banca, a través de plataformas | Parcial o nulo | Crowdfunding, crowdlending, fondos cerrados |

Requisitos para un sistema financiero eficiente

Un sistema financiero eficiente debe reunir: transparencia (información clara y accesible), amplitud (número suficiente de instrumentos y participantes), profundidad (múltiples órdenes a distintos precios), flexibilidad (adaptación ante cambios del entorno), liquidez (facilidad para convertir activos en dinero) y libre acceso para distintos tipos de agentes.

B. Intermediarios financieros

Los intermediarios financieros se clasifican según si transforman o no los activos que intermedian. Esta distinción es clave para el examen.

| Tipo de intermediario | Transforma activos | Función principal | Ejemplos | Supervisor |

|---|---|---|---|---|

| Entidades de crédito | Sí | Captan depósitos y conceden créditos. Crean dinero bancario mediante el multiplicador del crédito | Bancos, cajas, cooperativas de crédito | Banco de España / BCE |

| Aseguradoras | Sí | Transforman riesgo. Cubren eventos inciertos a través del cobro de primas y diversificación del riesgo agregado | Compañías de seguros, mutuas | DGSFP |

| Gestoras de IIC | Sí | Gestionan patrimonio colectivo transformando activos individuales en participaciones de fondo | Gestoras de fondos de inversión, SICAV | CNMV |

| Sociedades de Valores (ESI) | No | Operan por cuenta propia y ajena. Pueden asegurar emisiones en el mercado primario | Sociedades de valores registradas en CNMV | CNMV |

| Agencias de Valores (ESI) | No | Solo operan por cuenta ajena (comisionistas). No pueden asegurar emisiones ni operar por cuenta propia | Agencias de valores registradas en CNMV | CNMV |

| Fondos de pensiones | Sí | Acumulan ahorro a largo plazo para financiar prestaciones de jubilación | Planes y fondos de pensiones | DGSFP |

Las Sociedades de Valores pueden operar por cuenta propia (dealer) y asegurar emisiones en el mercado primario, garantizando al emisor la colocación total y asumiendo el riesgo de los títulos no colocados.

Las Agencias de Valores solo actúan como comisionistas por cuenta ajena (broker) y no pueden asegurar emisiones ni operar por cuenta propia.

Esta diferencia aparece directamente en el examen. La confusión entre ambas figuras es la trampa más habitual en preguntas sobre intermediarios.

| Figura | Función principal | Características clave |

|---|---|---|

| Market Maker | Crear mercado y aportar liquidez | Cotiza precios de compra y venta; obligado a dar contrapartida |

| Broker | Intermediario sin posición propia | Opera por cuenta ajena; cobra comisión por intermediación |

| Dealer | Operador con posición propia y/o por cuenta ajena | Puede asumir riesgos; realiza operaciones para sí mismo o clientes |

C. Activos financieros

Los activos financieros son títulos o derechos que representan una deuda u obligación para quien los emite y un activo para quien los posee. Sus tres características principales son rentabilidad, liquidez y riesgo.

El triángulo rentabilidad — liquidez — riesgo

Las tres características están en tensión permanente. Mayor rentabilidad implica mayor riesgo o menor liquidez. No existe activo con alta rentabilidad, alta liquidez y bajo riesgo simultáneamente.

Siempre que existe un activo financiero para su poseedor, existe un pasivo financiero para quien lo emite. Si una empresa emite un bono, es un activo para el comprador y un pasivo para el emisor. Si un cliente abre un depósito, es un activo para el cliente y un pasivo para el banco.

| Activo financiero | Rentabilidad | Liquidez | Riesgo | Mercado típico |

|---|---|---|---|---|

| Letras del Tesoro | Baja | Alta | Muy bajo | Monetario |

| Depósito bancario | Baja-media | Media (penalización por cancelación anticipada) | Bajo (garantía FGD hasta 100.000 euros) | Monetario / bancario |

| Bono del Estado a 10 años | Media | Alta (mercado secundario activo) | Bajo-medio (riesgo de tipos) | Capitales — renta fija |

| Bono corporativo | Media-alta | Media | Medio (riesgo de crédito) | Capitales — renta fija |

| Acción (blue chip) | Alta (variable) | Alta | Alto | Capitales — renta variable |

| Derivado (futuro / opción) | Muy alta (apalancada) | Media-alta | Muy alto | Derivados |

Clasificación de los activos financieros

Los activos financieros pueden clasificarse por emisor (públicos o privados), por plazo (corto, medio y largo), por tipo de rendimiento (renta fija o variable), por grado de liquidez, por riesgo asumido y por tratamiento fiscal.

La combinación de rentabilidad, riesgo y liquidez permite adaptar los activos al perfil del inversor:

- Perfil conservador: prioriza seguridad y liquidez. Prefiere depósitos, letras del Tesoro o fondos garantizados. Rentabilidad baja, riesgo casi nulo.

- Perfil moderado: busca equilibrio. Apuesta por fondos mixtos, bonos corporativos de calidad o planes de pensiones diversificados.

- Perfil agresivo: busca rentabilidad alta asumiendo mayor riesgo. Invierte en acciones, capital riesgo o productos apalancados.

D. Mercados financieros

Un mercado financiero es el mecanismo donde se intercambian activos financieros y se fijan sus precios. Se clasifican por cuatro criterios principales.

| Criterio | Tipo | Descripción | Ejemplo |

|---|---|---|---|

| Fase de emisión | Primario | Primera emisión del activo. El emisor obtiene financiación directamente | OPV, emisión de bonos del Tesoro, ampliación de capital |

| Fase de emisión | Secundario | Negociación posterior entre inversores. Proporciona liquidez al mercado primario | Bolsa de valores, AIAF, mercado de repos |

| Plazo del activo | Monetario | Activos a corto plazo — vencimiento máximo 18 meses. Base ACT/360 | Letras del Tesoro, repos, pagarés de empresa, depósitos interbancarios |

| Plazo del activo | Capitales | Activos a largo plazo — vencimiento superior a 18 meses o sin vencimiento | Bonos, obligaciones, acciones, participaciones preferentes |

| Forma de negociación | Organizado | Mercado regulado con normas estandarizadas, supervisión oficial y cámara de compensación | Bolsa de Madrid, MEFF (futuros y opciones), BME |

| Forma de negociación | OTC | Over The Counter — negociación bilateral directa entre partes, sin mercado centralizado | Swaps, forwards de divisas, bonos corporativos fuera de bolsa |

El criterio del plazo que determina si un activo es monetario o de capitales es siempre el plazo residual, no el original. Un bono del Estado emitido a 10 años que vence en 14 meses se comporta y cotiza como un activo monetario. Esta distinción aparece en preguntas que presentan activos de largo plazo con vencimiento residual próximo al límite de los 18 meses.

Tendencias recientes en los mercados financieros

| Transformación | Implicaciones para el asesor financiero |

|---|---|

| Globalización financiera | Comprensión de normativa y productos internacionales |

| Plataformas digitales y Fintech | Dominio de herramientas tecnológicas y plataformas digitales |

| Desintermediación y finanzas descentralizadas | Conocimiento de alternativas como DeFi, crowdfunding, etc. |

| Complejidad normativa (MiFID II, Basilea III) | Formación continua en legislación financiera |

| Nuevos productos financieros (ETF, cripto) | Capacidad de análisis de riesgos y perfilado avanzado del cliente |

| Inversión sostenible y ESG | Integración de criterios éticos y sostenibles en el asesoramiento |

E. El BCE y la política monetaria

Estructura institucional y objetivos

El Eurosistema, formado por el BCE y los bancos centrales nacionales de la eurozona, tiene como objetivo principal la estabilidad de precios, entendida como una inflación inferior pero próxima al 2% a medio plazo.

El mandato del BCE es único: estabilidad de precios (inflación próxima al 2%). La Fed tiene un mandato dual: estabilidad de precios y máximo empleo. Esta diferencia explica por qué sus decisiones de tipos pueden divergir ante la misma coyuntura económica.

Estrategia de política monetaria del BCE

El BCE articula su política monetaria mediante dos pilares: el análisis económico (evaluación de riesgos para la estabilidad de precios a partir de indicadores macroeconómicos) y el análisis monetario (seguimiento de los agregados monetarios y del crédito como señales de presiones inflacionistas a medio plazo).

Instrumentos de política monetaria

| Instrumento | Función | Uso típico |

|---|---|---|

| Operaciones de mercado abierto | Instrumento principal. Inyectan o drenan liquidez mediante subastas | Subastas semanales (MRO) y a largo plazo (LTRO, TLTRO) |

| Facilidades permanentes | Establecen el corredor de tipos. Las entidades acceden por iniciativa propia | Gestión de liquidez overnight — crédito o depósito en el BCE |

| Coeficiente de reservas mínimas | Obliga a mantener un porcentaje de los depósitos en el banco central | Gestión estructural de la liquidez del sistema. Fijado en el 1% desde enero de 2012 |

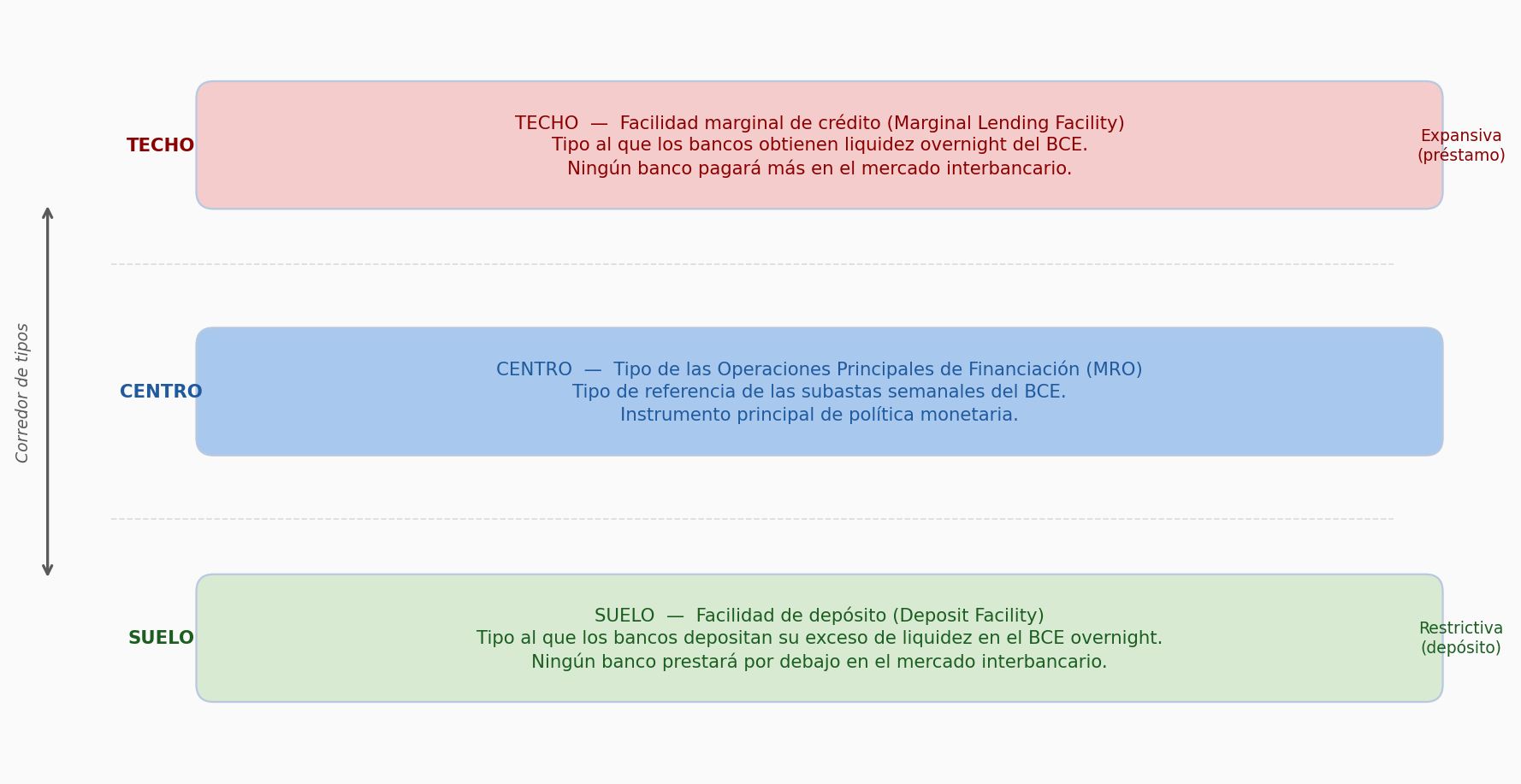

El corredor de tipos de interés del BCE

La Figura 1 resume gráficamente la estructura del corredor y el papel de cada facilidad.

El tipo de la facilidad de depósito constituye el suelo del corredor: ningún banco prestará en el interbancario por debajo de ese tipo porque puede depositar en el BCE a ese nivel. La facilidad marginal de crédito fija el techo: ningún banco pagará más en el interbancario porque puede acudir al BCE a ese tipo. Las operaciones de mercado abierto (subastas MRO) operan en el centro del corredor.

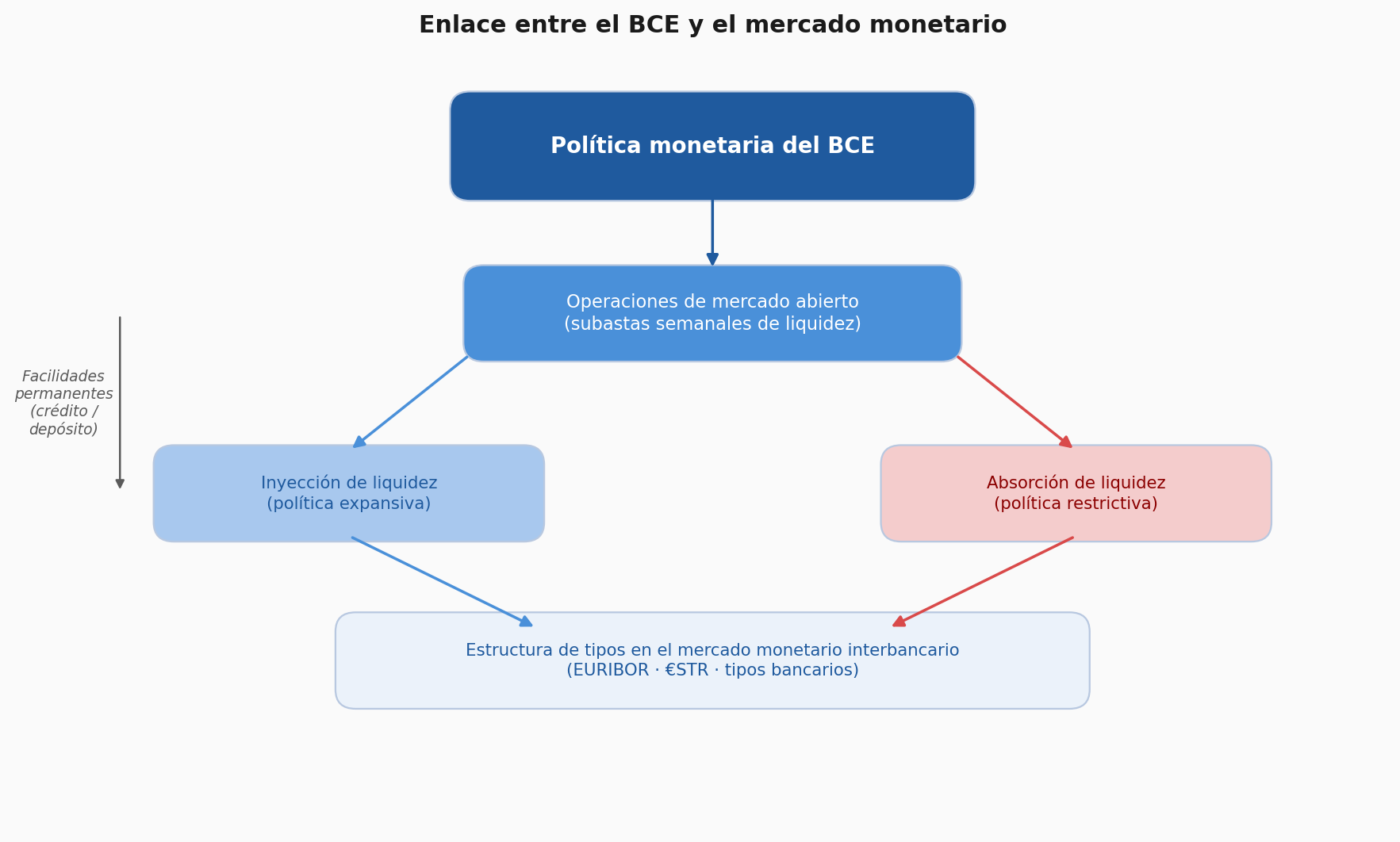

La Figura 2 muestra cómo se transmite la política monetaria al mercado interbancario.

| Instrumento del BCE | Efecto | Tipo de política |

|---|---|---|

| Operaciones principales de financiación (subastas semanales) | Inyectan liquidez en el sistema bancario | Expansiva |

| Operaciones de absorción de liquidez (fine-tuning) | Retiran liquidez temporalmente | Restrictiva |

| Facilidad marginal de crédito | Presta fondos overnight a tipo superior — fija el techo | Expansiva |

| Facilidad de depósito | Absorbe liquidez de bancos — fija el suelo | Restrictiva |

| Aumento de reservas mínimas | Eleva la parte inmovilizada de los depósitos | Restrictiva |

| Reducción de reservas mínimas | Libera liquidez para uso del banco | Expansiva |

Sistema Target

El TARGET2 es el sistema de pagos en tiempo real del Eurosistema. Permite la liquidación de operaciones interbancarias de forma inmediata, segura y armonizada entre todos los países miembros.

- Sección educativa: https://www.ecb.europa.eu/ecb/educational/html/index.es.html

- Política monetaria: https://www.ecb.europa.eu/mopo/html/index.es.html

- TARGET2: https://www.ecb.europa.eu/paym/t2/html/index.en.html

F. Tipos de interés de referencia

Los tipos de referencia del mercado interbancario europeo son el punto de partida para la fijación de tipos en préstamos hipotecarios, créditos y productos estructurados.

| Tipo de referencia | Plazo | Base | Aplicación principal |

|---|---|---|---|

| €STR (Euro Short-Term Rate) | Overnight | ACT/360 | Sustituyó al EONIA desde octubre de 2019. Tipo de referencia overnight oficial del BCE |

| EURIBOR 1 semana | 7 días | ACT/360 | Operaciones de muy corto plazo |

| EURIBOR 1 mes | 1 mes | ACT/360 | Créditos a tipo variable de corto plazo |

| EURIBOR 3 meses | 3 meses | ACT/360 | FRAs, swaps de tipos de interés, depósitos |

| EURIBOR 6 meses | 6 meses | ACT/360 | Revisión semestral de hipotecas variables |

| EURIBOR 12 meses | 12 meses | ACT/360 | Referencia principal de hipotecas a tipo variable en España |

El EONIA (tipo medio ponderado de depósitos overnight entre bancos de la zona euro) fue descontinuado en enero de 2022 y sustituido por el €STR, calculado directamente por el BCE sobre transacciones reales. El €STR es más robusto porque no depende de declaraciones de los bancos sino de operaciones efectivas.

Todos los tipos del mercado interbancario europeo (EURIBOR, €STR, FRAs) utilizan la convención ACT/360 — días reales transcurridos sobre una base de 360 días. Esto implica que el tipo efectivo anual es ligeramente superior al nominal.

Las Letras del Tesoro español utilizan ACT/365, y los bonos del Estado utilizan ACT/ACT. Esta diferencia de base es relevante para comparar rentabilidades entre activos monetarios de distinta naturaleza.

Tipos implícitos en la curva EURIBOR

La curva EURIBOR no es solo una fotografía del coste actual del dinero en distintos plazos — es también una expresión de las expectativas del mercado sobre la evolución futura de los tipos de interés. A partir de dos tipos spot del EURIBOR de distinto vencimiento puede calcularse el tipo implícito o forward para el tramo intermedio.

Si se conoce el EURIBOR a \(m\) meses (\(r_m\)) y el EURIBOR a \(n\) meses (\(r_n\)), con \(n > m\), el tipo implícito para el periodo que va desde el mes \(m\) hasta el mes \(n\) se obtiene de la condición de no arbitraje:

\[ \left(1 + r_n \cdot \frac{n}{12}\right) = \left(1 + r_m \cdot \frac{m}{12}\right) \cdot \left(1 + f_{m,n} \cdot \frac{n - m}{12}\right) \]

Despejando el tipo implícito \(f_{m,n}\):

\[ f_{m,n} = \frac{\dfrac{1 + r_n \cdot \frac{n}{12}}{1 + r_m \cdot \frac{m}{12}} - 1}{\dfrac{n - m}{12}} \]

El EURIBOR a 3 meses cotiza al 3,50% y el EURIBOR a 6 meses al 3,80%. El tipo implícito para el periodo que va del mes 3 al mes 6 es:

\[ f_{3,6} = \frac{\dfrac{1 + 0{,}038 \cdot \frac{6}{12}}{1 + 0{,}035 \cdot \frac{3}{12}} - 1}{\dfrac{3}{12}} = \frac{\dfrac{1{,}019}{1{,}00875} - 1}{0{,}25} \approx 4{,}10\% \]

El mercado está descontando que los tipos a corto plazo subirán hasta el 4,10% en el tramo de 3 a 6 meses.

Interpretación de los tipos implícitos y vinculación con la política monetaria

Los tipos implícitos permiten leer las expectativas del mercado sobre las decisiones futuras del BCE. Una curva EURIBOR creciente indica que el mercado anticipa subidas de tipos; una curva decreciente (invertida) refleja expectativas de bajadas.

Esta interpretación conecta directamente con las variables que el BCE monitoriza:

| Variable | Efecto sobre las expectativas de tipos |

|---|---|

| Inflación por encima del objetivo (2%) | El mercado anticipa subidas de tipos — curva EURIBOR al alza |

| Inflación por debajo del objetivo o riesgo de deflación | El mercado anticipa bajadas de tipos — curva EURIBOR a la baja o invertida |

| Crecimiento económico fuerte (brecha de producto positiva) | Presión al alza sobre los tipos esperados |

| Recesión o debilidad económica | Presión a la baja — el mercado descuenta estímulos monetarios |

| Necesidades de financiación del sistema bancario elevadas | Mayor demanda de liquidez — presión al alza en los tipos interbancarios |

Los tipos implícitos de la curva EURIBOR son la mejor aproximación de mercado a las decisiones futuras del BCE. No son una predicción exacta, pero sí el consenso de los participantes mejor informados. El asesor financiero debe saber leer la curva para anticipar el impacto en carteras de renta fija, hipotecas variables y productos referenciados al EURIBOR.

G. Mercados monetarios

Los mercados monetarios son mercados al por mayor donde se negocian activos financieros a corto plazo con vencimiento máximo de 18 meses. Sus participantes son principalmente grandes instituciones e intermediarios financieros.

| Activo monetario | Emisor | Plazo típico | Base | Característica clave |

|---|---|---|---|---|

| Letras del Tesoro | Estado español | 3, 6, 9 y 12 meses | ACT/365 | Activo sin riesgo de referencia. Excepción: usa base ACT/365 en lugar de ACT/360 |

| Repos (cesión temporal) | Entidades financieras | Overnight hasta 12 meses | ACT/360 | Venta con pacto de recompra. Garantizados por deuda pública. Instrumento de gestión de liquidez |

| Pagarés de empresa | Grandes corporaciones | 7 días a 18 meses | ACT/360 | Renta fija privada a corto plazo. Mayor rentabilidad que Letras por riesgo de crédito |

| Depósitos interbancarios | Entidades de crédito | Overnight a 12 meses | ACT/360 | Préstamos directos entre bancos. Referenciados al EURIBOR del plazo correspondiente |

| Certificados de depósito | Entidades de crédito | 1 a 18 meses | ACT/360 | Depósito titulizado — el titular puede transmitirlo antes del vencimiento |

Los repos son contratos de cesión temporal de activos financieros donde una parte vende un activo con el compromiso de recomprarlo en una fecha y precio determinados. El comprador obtiene una rentabilidad por la diferencia entre precio de compra y recompra.

Para el vendedor (cedente): obtiene liquidez inmediata sin desprenderse definitivamente del activo. Para el comprador (cesionario): inversión a muy corto plazo con riesgo bajo al estar garantizada por el activo.

Ejemplo: una entidad vende bonos del Estado por 10 millones con pacto de recompra a una semana por 10,01 millones. Los 10.000 euros de diferencia representan el coste de financiación durante ese periodo.

El mercado monetario cumple un papel esencial en la gestión de tesorería de empresas con ingresos estacionales. Una empresa con cobros concentrados en determinados meses puede recurrir a repos, pagarés o letras del Tesoro para cubrir desfases temporales con seguridad y liquidez. Las gestoras de fondos también lo utilizan para mantener el coeficiente de liquidez exigido por la normativa.

Resumen del tema

El sistema financiero canaliza el ahorro hacia la inversión a través de intermediarios y mercados. Los intermediarios transformadores modifican el plazo, el riesgo y la liquidez de los activos. Las Sociedades de Valores pueden asegurar emisiones; las Agencias no. Los activos se definen por rentabilidad, riesgo y liquidez. El BCE persigue la estabilidad de precios mediante tres instrumentos: operaciones de mercado abierto, facilidades permanentes y reservas mínimas. La facilidad de depósito fija el suelo del corredor de tipos; la facilidad de crédito, el techo. El EURIBOR usa base ACT/360; las Letras del Tesoro, ACT/365. Los mercados monetarios gestionan activos con plazo residual inferior a 18 meses.

Ideas clave para el examen

- La función primaria del sistema financiero es transferir recursos de unidades con superávit a unidades con déficit.

- Los intermediarios transformadores modifican plazo, riesgo y liquidez.

- Las Sociedades de Valores pueden operar por cuenta propia y asegurar emisiones.

- Las Agencias de Valores solo operan por cuenta ajena; no pueden asegurar emisiones.

- Todo activo financiero implica un pasivo para el emisor.

- El mercado primario emite nuevos activos; el secundario los negocia.

- El criterio del plazo para clasificar un activo como monetario es el plazo residual, no el original.

- El objetivo principal del BCE es la estabilidad de precios (inflación próxima al 2%).

- La facilidad de depósito fija el suelo del corredor; la facilidad de crédito, el techo.

- El MRO (subastas semanales) es el instrumento principal de política monetaria.

- El mandato del BCE es único (precios); el de la Fed es dual (precios y empleo).

- El EONIA fue reemplazado por el €STR en 2019.

- El EURIBOR usa base ACT/360; las Letras del Tesoro usan ACT/360.

- Los tipos implícitos se calculan a partir de dos tipos spot EURIBOR de distinto plazo.

- Una curva EURIBOR creciente anticipa subidas de tipos; invertida, bajadas.

- Los activos monetarios tienen plazo residual inferior a 18 meses, alta liquidez y bajo riesgo.

- Un repo es una cesión temporal de activos con pacto de recompra a precio y fecha fijados.