1. Factores macroeconómicos y rendimientos de la inversión

La rentabilidad de una inversión está estrechamente relacionada con el contexto macroeconómico en el que se desarrolla. Más allá de los factores propios de los mercados financieros, el entorno económico general influye de manera decisiva en la evolución de los activos.

Los indicadores macroeconómicos ofrecen señales sobre el estado de la economía y son herramientas fundamentales tanto para inversores como para responsables de política económica. Su análisis permite interpretar los movimientos del mercado, anticipar cambios relevantes en variables como la inflación, el empleo o los tipos de interés, y tomar decisiones con mayor fundamento.

Conocer e interpretar correctamente estos factores facilita una mejor comprensión de la evolución de los rendimientos de inversión en distintos horizontes temporales, así como la formulación de expectativas razonables sobre su comportamiento futuro.

A. Fundamentos macroeconómicos

Indicadores de crecimiento económico

Los indicadores de crecimiento económico permiten evaluar la evolución de la actividad económica de un país o región a lo largo del tiempo. Son fundamentales para analizar el estado del ciclo económico y constituyen una referencia clave para la toma de decisiones por parte de gobiernos, bancos centrales, inversores y empresas.

Producto Interior Bruto (PIB)

El Producto Interior Bruto es el indicador más utilizado para medir el crecimiento económico. Representa el valor monetario de todos los bienes y servicios finales producidos en un país durante un período determinado, generalmente un trimestre o un año.

Existen tres formas de calcular el PIB:

- Enfoque de la producción: suma del valor añadido generado por todas las actividades productivas.

- Enfoque del gasto: suma del consumo, inversión, gasto público y exportaciones netas.

- Enfoque de la renta: suma de todas las rentas generadas en el proceso productivo (salarios, beneficios, impuestos netos, etc.).

El PIB puede expresarse en términos nominales (a precios corrientes) o en términos reales (ajustado por inflación). El análisis de su evolución real es clave para identificar fases de crecimiento o contracción de la economía.

Producción industrial

La producción industrial mide el volumen físico de bienes producidos por el sector secundario (industria manufacturera, minería, electricidad, etc.). Es un indicador de alta frecuencia (mensual) que proporciona señales tempranas sobre el comportamiento de la economía.

Suele presentar mayor volatilidad que el PIB, pero su publicación anticipada lo convierte en una herramienta valiosa para prever cambios en la actividad económica general.

Influencia en la política monetaria

Los bancos centrales utilizan los indicadores de crecimiento económico como referencia para diseñar su política monetaria. Un crecimiento robusto y sostenido puede justificar subidas de tipos de interés para contener presiones inflacionistas, mientras que un estancamiento o contracción de la actividad puede llevar a políticas expansivas con el objetivo de estimular la economía.

Para el asesor financiero, la publicación de datos de PIB o producción industrial es una señal de posibles cambios en los tipos de interés. Un dato de crecimiento superior al esperado puede anticipar una política monetaria más restrictiva, con impacto directo en la valoración de carteras de renta fija y en las expectativas de rentabilidad de la renta variable.

Indicadores de precios

Los indicadores de precios permiten medir la evolución del nivel general de los precios de bienes y servicios en una economía. Su seguimiento es fundamental para valorar el poder adquisitivo de los consumidores, anticipar tensiones inflacionistas y guiar la política monetaria de los bancos centrales.

Índice de Precios al Consumo (IPC)

El IPC mide la variación media de los precios de una cesta representativa de bienes y servicios adquiridos por los hogares. Esta cesta incluye alimentos, vivienda, transporte, educación y ocio, ponderados según su peso en el consumo total.

- Un incremento sostenido del IPC refleja un proceso inflacionario.

- Una caída del IPC durante un periodo prolongado indica deflación.

La variación interanual del IPC es el dato más observado, aunque también se analizan datos mensuales o trimestrales para detectar tendencias emergentes.

IPC subyacente

El IPC subyacente excluye los componentes más volátiles del índice general, como los precios de la energía y los alimentos no elaborados. Este indicador permite captar con mayor precisión la evolución estructural de la inflación.

- Es especialmente relevante para los bancos centrales, ya que refleja las presiones inflacionistas de fondo.

- Se considera un mejor predictor de la inflación futura.

Otros índices de precios relevantes

- Índice de Precios Industriales (IPRI): mide la evolución de los precios de productos industriales en origen.

- Deflactor del PIB: índice implícito que refleja la variación de precios del conjunto de la economía.

Influencia en la política monetaria

La estabilidad de precios es uno de los objetivos fundamentales de los bancos centrales. La mayoría establece un objetivo de inflación en torno al 2%.

- Si la inflación se sitúa persistentemente por encima del objetivo, es probable que se adopten medidas restrictivas: subidas de tipos de interés, reducción de liquidez, etc.

- Si la inflación cae por debajo del objetivo o aparece riesgo de deflación, se aplican políticas expansivas: bajadas de tipos, programas de estímulo, etc.

La inflación reduce el poder adquisitivo del dinero y erosiona la rentabilidad real de las inversiones. El asesor debe tener presente que una rentabilidad nominal positiva puede ser negativa en términos reales si la inflación es elevada. La rentabilidad que el cliente percibe no siempre coincide con la rentabilidad que realmente obtiene.

Indicadores de empleo

Los indicadores de empleo permiten analizar el grado de utilización del factor trabajo en una economía. La evolución del empleo y del desempleo proporciona información clave sobre la salud del mercado laboral y del ciclo económico.

Además, el comportamiento del empleo influye directamente en el consumo, la renta disponible y, por tanto, en la evolución general de la economía. Por ello, estos indicadores son observados de cerca por los bancos centrales para ajustar sus políticas monetarias.

Tasa de desempleo

Es el indicador más utilizado para medir la proporción de personas activas que se encuentran sin empleo y están buscando trabajo activamente.

\[ \text{Tasa de desempleo} = \frac{\text{Población desempleada}}{\text{Población activa}} \times 100 \]

Una tasa de desempleo baja puede generar presiones inflacionistas si se traslada a los salarios. Por el contrario, una tasa elevada puede indicar debilidad en la demanda agregada y justificar políticas de estímulo.

Creación de empleo

Los informes de creación de empleo recogen el número neto de nuevos puestos de trabajo generados durante un periodo, normalmente mensual. Algunos de los más relevantes son:

- Non-Farm Payrolls (NFP) en EE. UU.: dato mensual muy seguido por los mercados financieros.

- Afiliación a la Seguridad Social y encuestas de población activa en Europa.

El crecimiento del empleo suele correlacionarse con fases de expansión económica, mientras que su caída anticipa posibles recesiones.

Tasa de actividad

La tasa de actividad mide el porcentaje de la población en edad de trabajar que participa activamente en el mercado laboral, ya sea trabajando o buscando empleo.

Es útil para complementar la interpretación de la tasa de desempleo, ya que una caída en esta última puede deberse, en ocasiones, a una reducción en la tasa de actividad (abandono del mercado laboral).

Influencia en la política monetaria

Un mercado laboral fuerte, con baja tasa de desempleo y crecimiento sostenido del empleo, puede ser señal de sobrecalentamiento económico e impulsar al banco central a aplicar políticas restrictivas.

Por el contrario, un deterioro en los datos laborales puede anticipar medidas de estímulo para reactivar la economía, como la bajada de tipos de interés o la expansión cuantitativa.

B. Conceptos clave de estructura económica

PIB y su formación

El PIB mide el valor total de los bienes y servicios finales producidos en una economía durante un período determinado. La formulación más utilizada en análisis macroeconómico es la del enfoque del gasto:

\[ PIB = C + I + G + (X - M) \]

donde \(C\) es el consumo privado, \(I\) la inversión, \(G\) el gasto público, \(X\) las exportaciones y \(M\) las importaciones.

Tipo de interés nominal y real

El tipo de interés nominal es el que se observa directamente en los contratos financieros. El tipo de interés real refleja el poder adquisitivo del rendimiento de una inversión, ajustado por la inflación.

La relación entre ambos se expresa mediante la fórmula de Fisher:

\[ 1 + r = \frac{1 + i}{1 + \pi} \]

Para inflaciones moderadas, puede aproximarse como:

\[ r \approx i - \pi \]

donde \(r\) es el tipo de interés real, \(i\) el tipo nominal y \(\pi\) la tasa de inflación.

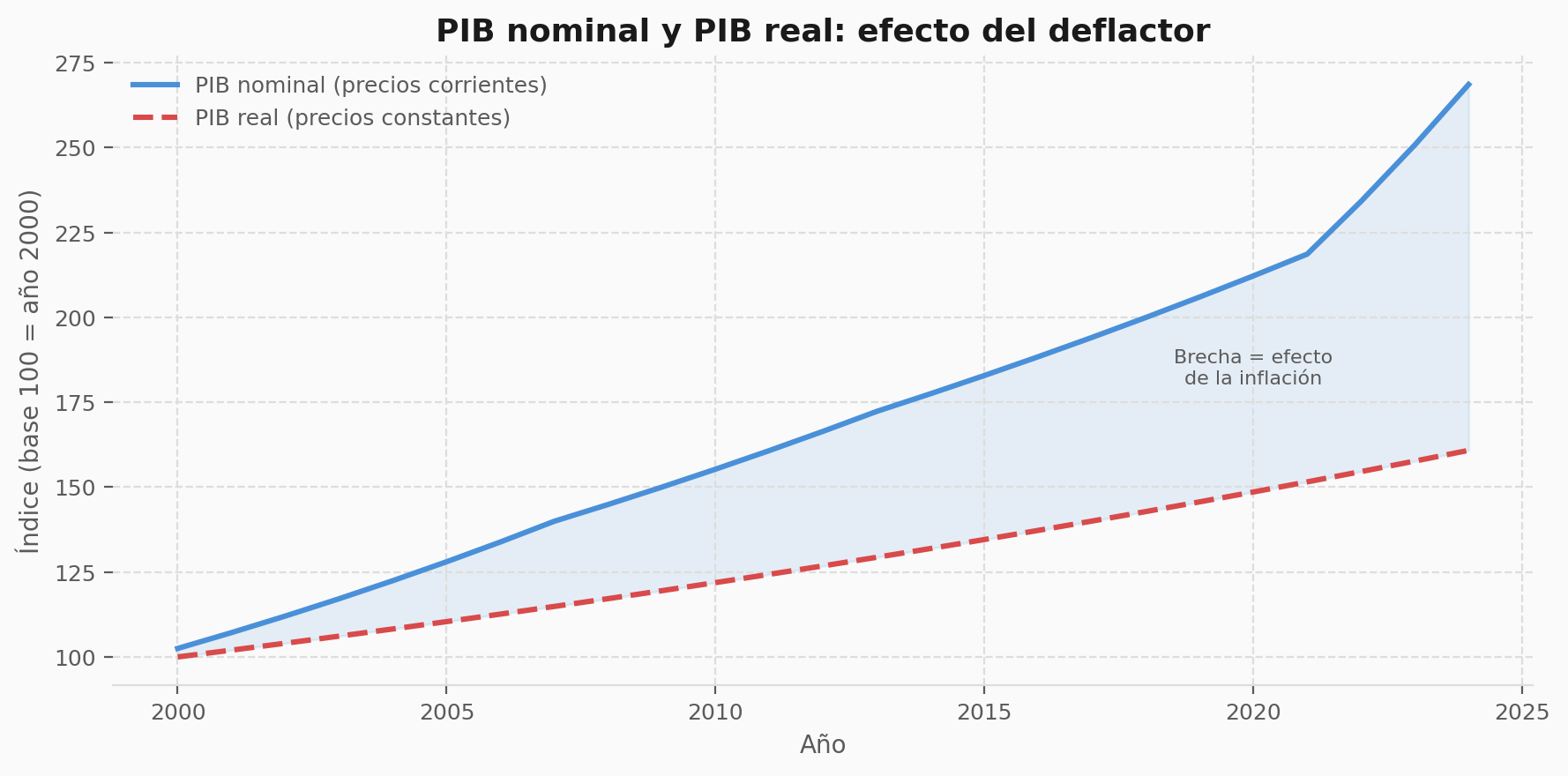

Deflactor del PIB

El deflactor del PIB mide el cambio en los precios de todos los bienes y servicios incluidos en el PIB. Se utiliza para convertir valores nominales en reales:

\[ PIB\ real = \frac{PIB\ nominal}{Deflactor} \]

La Figura 1 ilustra esta divergencia entre ambas series.

El gráfico ilustra la evolución divergente del PIB nominal y el PIB real. Mientras que el PIB nominal incluye el efecto de los precios corrientes, el PIB real elimina ese efecto para reflejar únicamente el crecimiento de la producción. Esta distinción es esencial para interpretar correctamente los datos macroeconómicos y evitar confundir crecimiento económico con inflación.

Política monetaria y política fiscal

Política monetaria: conjunto de acciones llevadas a cabo por el banco central para controlar la cantidad de dinero, los tipos de interés y la inflación. Sus instrumentos principales son las operaciones de mercado abierto, los tipos de interés oficiales y los requerimientos de reservas.

Política fiscal: uso del gasto público y la recaudación tributaria por parte del gobierno para influir en la actividad económica.

Ambas políticas tienen efectos sobre la demanda agregada, el empleo, la inflación y, por tanto, sobre los mercados financieros.

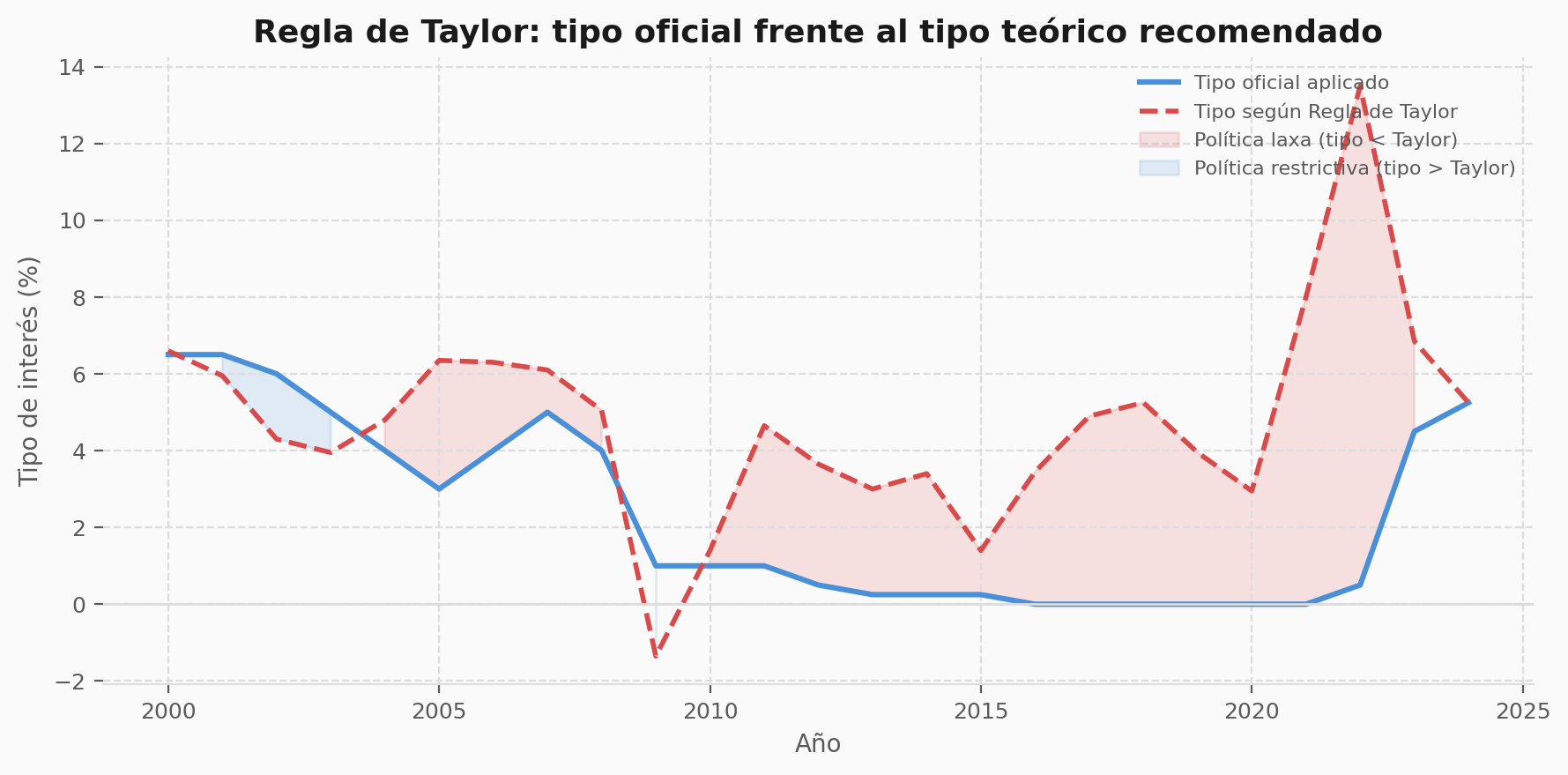

Regla de Taylor

La Regla de Taylor es una fórmula que proporciona una guía para fijar el tipo de interés nominal de referencia en función de dos variables clave: la inflación y la brecha de producto. Fue formulada por John B. Taylor en 1993 y se ha convertido en un referente académico para evaluar la idoneidad de las decisiones de política monetaria.

La versión básica de la regla es:

\[ i = r^* + \pi + a(\pi - \pi^*) + b(y - y^*) \]

| Variable | Significado |

|---|---|

| \(i\) | Tipo de interés nominal recomendado |

| \(r^*\) | Tipo de interés real de equilibrio |

| \(\pi\) | Tasa de inflación observada |

| \(\pi^*\) | Objetivo de inflación del banco central |

| \(y\) | PIB real observado |

| \(y^*\) | PIB potencial |

| \(a\), \(b\) | Coeficientes de sensibilidad |

Esta regla combina dos principios básicos: subir los tipos cuando la inflación esté por encima del objetivo, y subir los tipos cuando la economía crezca por encima de su nivel potencial (brecha positiva). De forma inversa, en contextos de baja inflación o brechas negativas, la regla sugiere mantener tipos bajos o aplicar estímulos monetarios.

La Figura 2 permite comparar ambas series y evaluar el sesgo expansivo o restrictivo de la política monetaria en cada momento.

La visualización permite interpretar las decisiones del banco central desde una perspectiva macroeconómica estructurada. Las zonas rojas indican periodos en los que la política monetaria fue más laxa de lo que la regla sugeriría; las zonas azules, periodos de mayor restricción relativa.

La Regla de Taylor no es una norma de obligado cumplimiento para los bancos centrales, sino una referencia teórica que permite evaluar si la política monetaria es coherente con el entorno macroeconómico. Su utilidad radica en que combina en una sola fórmula los dos objetivos fundamentales de los bancos centrales: la estabilidad de precios y el crecimiento económico.

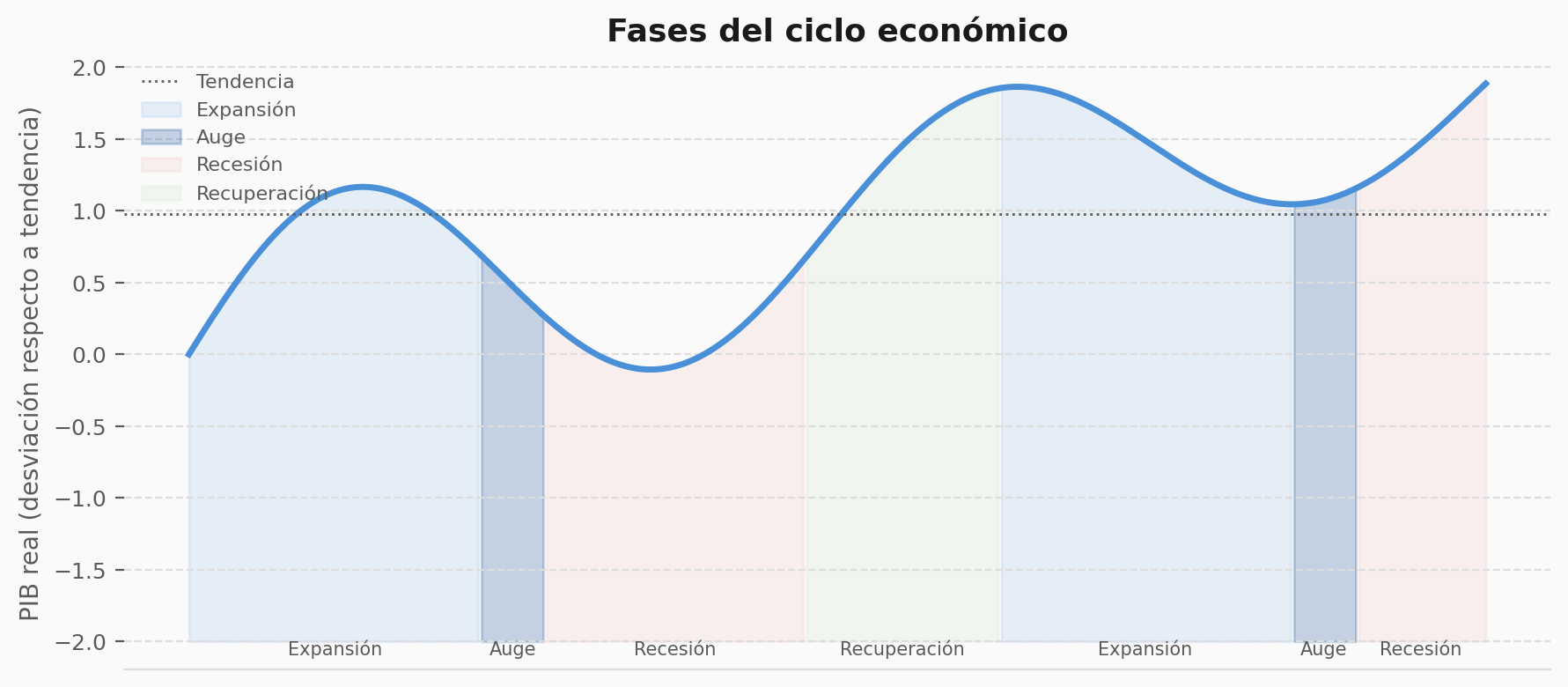

Ciclo económico

El ciclo económico representa las fluctuaciones recurrentes de la actividad económica a lo largo del tiempo. Se divide en cuatro fases: expansión, auge, recesión y recuperación.

Durante el ciclo se observan variaciones en variables como el PIB, el empleo, la inflación y la inversión. Algunas variables siguen el ciclo (procíclicas) y otras se mueven en sentido contrario (anticíclicas).

La Figura 3 muestra estas oscilaciones y permite identificar visualmente cada fase.

C. Los ciclos económicos

Teorías explicativas del ciclo

El ciclo económico se refiere a las fluctuaciones periódicas de la actividad económica en torno a su tendencia de largo plazo. A lo largo del tiempo se han desarrollado distintas teorías que intentan explicar sus causas y dinámicas, agrupadas en dos grandes enfoques: teorías exógenas y teorías endógenas.

Teorías exógenas

Sostienen que las causas del ciclo se encuentran fuera del sistema económico. Entre los factores más citados se encuentran las innovaciones tecnológicas, los cambios en precios internacionales (como el precio del petróleo), los eventos geopolíticos y los errores de política económica.

Teorías endógenas

En este enfoque, el ciclo es consecuencia de dinámicas internas del propio sistema económico. Entre las teorías endógenas destacan la teoría del acelerador y el multiplicador, los modelos de expectativas adaptativas y los modelos de sobreinversión y ajuste crediticio.

Ambas aproximaciones no son necesariamente excluyentes. La mayoría de los análisis contemporáneos combinan factores exógenos y endógenos: un shock externo puede amplificarse a través de mecanismos internos de expectativas, inversión y consumo.

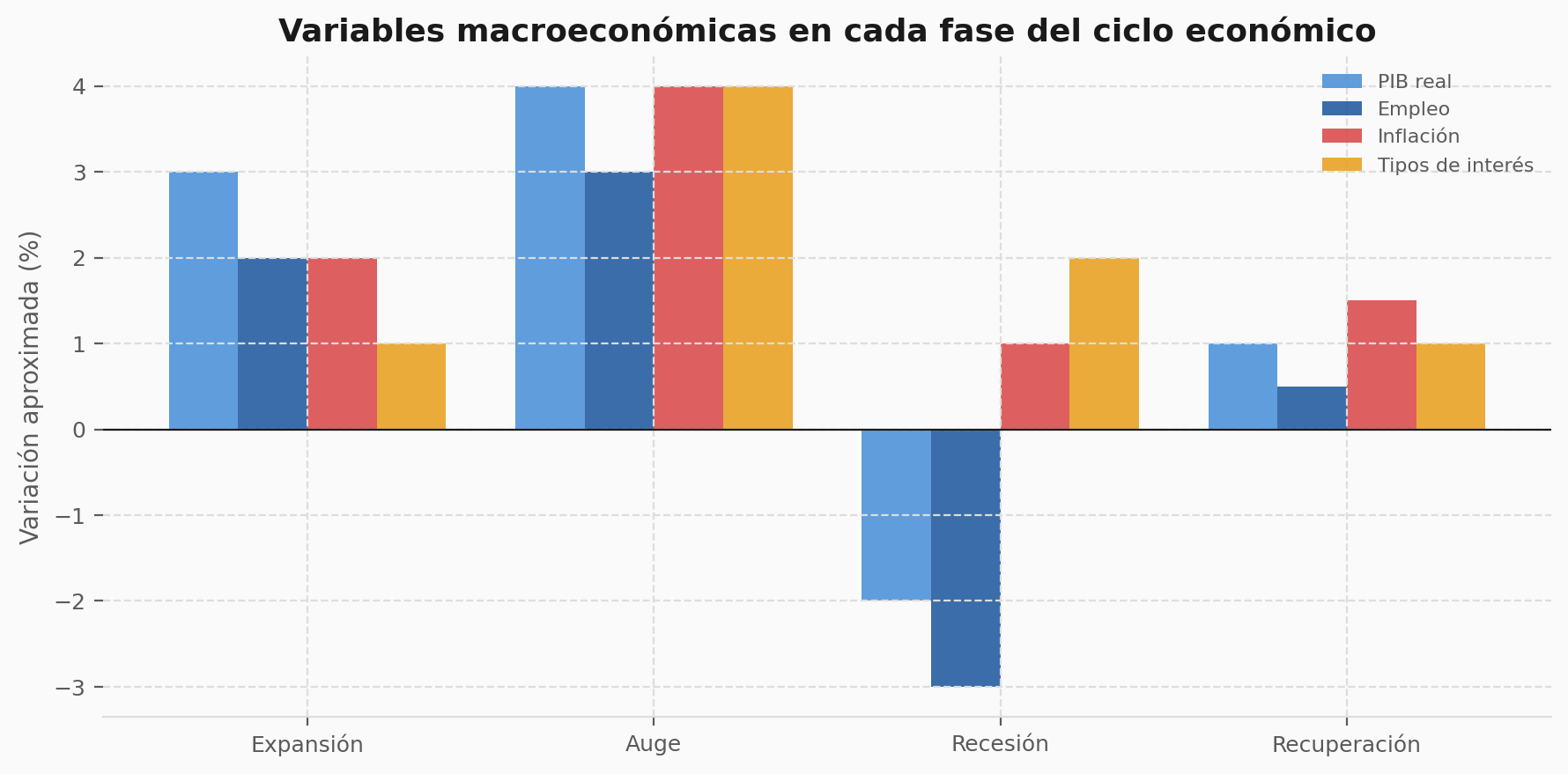

Variables procíclicas y anticíclicas

La Figura 4 permite identificar el comportamiento típico de las variables en cada fase.

El gráfico permite identificar el comportamiento típico de las variables en cada fase. En la expansión, el PIB y el empleo crecen con inflación moderada. Durante el auge, todas las variables alcanzan su punto máximo, incluida la inflación, lo que suele provocar subidas de tipos. En la recesión, el PIB cae, el empleo se deteriora y los tipos tienden a reducirse. En la recuperación, las variables mejoran gradualmente a ritmos distintos según la política aplicada.

D. Indicadores de coyuntura

Los indicadores de coyuntura permiten evaluar el estado de la economía en un momento concreto, complementando la información que ofrecen los indicadores estructurales como el PIB. Se clasifican en tres grandes grupos.

Indicadores de demanda

Recogen información sobre el comportamiento del gasto de los agentes económicos: consumo privado, confianza del consumidor, ventas minoristas, pedidos industriales, etc. Son especialmente útiles para anticipar el comportamiento del PIB a corto plazo.

Indicadores de oferta

Miden la capacidad productiva y su nivel de utilización: producción industrial, índice de utilización de la capacidad productiva, encuestas a empresarios (como el PMI). Un PMI por encima de 50 indica expansión; por debajo, contracción.

Indicadores de sentimiento

Reflejan las expectativas y la confianza de consumidores, empresas e inversores. Incluyen encuestas de confianza empresarial, índices de clima económico y encuestas de expectativas de inflación.

Es importante distinguir entre indicadores adelantados (o rastreadores de tendencia), que anticipan cambios futuros en la actividad económica, e indicadores retardados (o de confirmación), que confirman una tendencia ya en marcha. Los primeros son más útiles para anticipar decisiones de inversión; los segundos, para validar diagnósticos.

E. Interpretación en los mercados financieros

Fases del ciclo y comportamiento de los activos

Cada fase del ciclo económico genera un entorno macroeconómico diferente, con implicaciones directas sobre la rentabilidad esperada de los distintos tipos de activos.

| Fase | Renta fija | Renta variable | Materias primas | Liquidez |

|---|---|---|---|---|

| Expansión | Neutral / bajista | Alcista | Al alza | Reducir |

| Auge | Bajista | Neutral / bajista | Alta | Reducir |

| Recesión | Alcista | Bajista | A la baja | Aumentar |

| Recuperación | Neutral | Alcista | Empieza a subir | Reducir gradualmente |

El asesor financiero debe integrar el análisis del ciclo económico en la construcción de carteras. Identificar en qué fase se encuentra la economía permite ajustar la distribución de activos de forma proactiva, anticipando los movimientos que el ciclo tiende a generar en las distintas clases de activos.

F. Políticas monetarias recientes y su impacto

Las decisiones de política monetaria de los principales bancos centrales — Reserva Federal (Fed), Banco Central Europeo (BCE) y Banco de Inglaterra, entre otros — tienen un impacto directo sobre los mercados financieros globales.

Tras la crisis financiera de 2008, los bancos centrales adoptaron políticas de tipos ultrabajos y programas de expansión cuantitativa (QE) sin precedentes. El objetivo era estimular el crédito, la inversión y el consumo ante una demanda agregada deprimida.

La irrupción de la inflación en 2021-2022, derivada en parte de los estímulos fiscales y monetarios aplicados durante la pandemia y de los shocks de oferta en energía y materias primas, obligó a un giro brusco hacia políticas restrictivas: subidas de tipos de interés a un ritmo históricamente elevado.

Este contexto ha tenido implicaciones profundas para los mercados:

- Las carteras de renta fija experimentaron pérdidas significativas al subir los tipos de interés.

- Los activos de renta variable reaccionaron con volatilidad al ajustarse las valoraciones a tipos más altos.

- El coste del crédito aumentó para familias y empresas, con efectos sobre el consumo y la inversión.

La política monetaria actúa con retardos. Las subidas de tipos de interés no frenan la inflación de forma inmediata, sino con un desfase de varios meses o trimestres. Este principio es relevante para el asesor financiero, que debe interpretar los datos actuales teniendo en cuenta el impacto diferido de las decisiones ya adoptadas.

G. Políticas fiscales post-COVID y economía global

La respuesta fiscal a la pandemia de COVID-19 fue de una magnitud sin precedentes. Gobiernos de todo el mundo pusieron en marcha planes de gasto público, ayudas directas a empresas y trabajadores, y programas de garantía de crédito que ampliaron significativamente el déficit y la deuda pública.

Estas medidas contribuyeron a sostener la demanda durante la crisis, pero también generaron presiones inflacionistas cuando la oferta tardó en recuperarse. El debate posterior sobre la sostenibilidad fiscal ha condicionado las perspectivas de crecimiento en muchas economías avanzadas.

Para el asesor financiero, los factores fiscales relevantes son:

- El nivel de deuda pública y su sostenibilidad a largo plazo.

- La prima de riesgo soberano y su influencia en los tipos de interés de mercado.

- El impacto de las políticas de consolidación fiscal sobre el crecimiento y la demanda interna.

- La coordinación (o falta de ella) entre política monetaria y política fiscal.

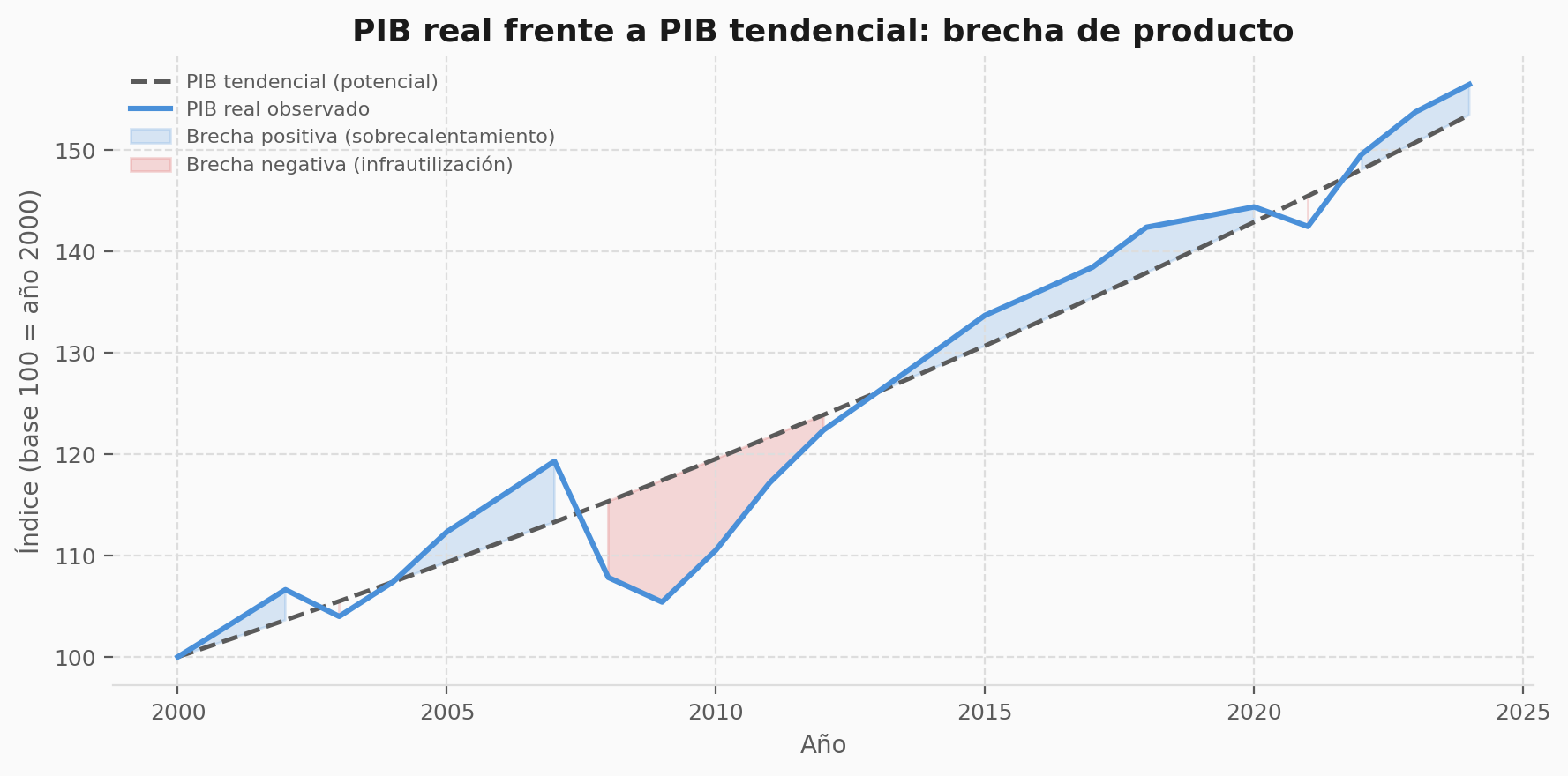

Crecimiento tendencial y brecha de producto

El crecimiento tendencial es una estimación del ritmo de expansión sostenido que puede alcanzar una economía a largo plazo sin generar presiones inflacionistas ni desequilibrios. Depende de factores como la productividad, la demografía, la inversión en capital físico y humano y la innovación tecnológica.

Comparar la evolución del PIB real con su tendencia permite evaluar si la economía opera por encima de su potencial (lo que puede generar sobrecalentamiento e inflación) o por debajo (lo que indica infrautilización de recursos y desempleo estructural).

La brecha de producto se expresa como:

\[ \text{Brecha de producto} = \frac{PIB\ real - PIB\ tendencial}{PIB\ tendencial} \times 100 \]

- Si la brecha es positiva, la economía opera por encima de su potencial → posibles subidas de tipos de interés.

- Si la brecha es negativa, hay margen para estímulos → tipos bajos o expansión fiscal.

La Figura 5 ilustra estas brechas y su signo a lo largo del tiempo.

Resumen del tema

El análisis macroeconómico proporciona al asesor financiero el marco para interpretar el entorno en el que se desarrollan las inversiones. Los indicadores de crecimiento, precios y empleo permiten identificar la fase del ciclo económico y anticipar decisiones de política monetaria. La Regla de Taylor ofrece una referencia teórica para evaluar si el tipo de interés es coherente con el entorno. La brecha de producto conecta el análisis del ciclo con las decisiones de política económica.

Ideas clave para el examen

- El PIB puede calcularse por el enfoque del gasto, la producción o la renta.

- El PIB real elimina el efecto de la inflación; el PIB nominal no.

- El deflactor del PIB es la relación entre PIB nominal y PIB real.

- El IPC subyacente excluye energía y alimentos no elaborados.

- Un IPC subyacente elevado indica presiones inflacionistas estructurales.

- La Regla de Taylor combina inflación observada, objetivo de inflación y brecha de producto.

- Una brecha de producto positiva sugiere política monetaria restrictiva.

- Las cuatro fases del ciclo son: expansión, auge, recesión y recuperación.

- Las variables procíclicas se mueven en la misma dirección que el PIB.

- Los indicadores adelantados anticipan cambios; los retardados los confirman.

- Un PMI por encima de 50 indica expansión del sector manufacturero.

- La política monetaria actúa con retardos sobre la inflación y la actividad.

- La fórmula de Fisher relaciona tipo nominal, tipo real e inflación.

- La rentabilidad real de una inversión se calcula ajustando la nominal por la inflación.

Tablas de repaso

Tabla 1. Principales indicadores macroeconómicos

| Indicador | Tipo | Qué mide | Frecuencia | Relevancia para los mercados |

|---|---|---|---|---|

| PIB | Crecimiento | Valor total de la producción | Trimestral | Señala fases del ciclo económico |

| Producción industrial | Crecimiento (alta frecuencia) | Volumen de bienes producidos en la industria | Mensual | Anticipa cambios en el PIB |

| IPC | Precios | Variación de precios al consumo | Mensual | Base para decisiones de política monetaria |

| IPC subyacente | Precios (estructural) | Inflación sin alimentos ni energía | Mensual | Señala tendencias inflacionistas de fondo |

| Tasa de desempleo | Mercado laboral | Porcentaje de personas activas sin empleo | Mensual | Indica presión sobre salarios e inflación |

| NFP / Afiliación SS | Mercado laboral | Nuevos puestos generados | Mensual | Expansión o contracción del ciclo |

| Tipo de interés oficial | Política monetaria | Precio del dinero fijado por el banco central | Variable | Influye directamente en inversión y consumo |

| Deflactor del PIB | Precios agregados | Índice de precios de todos los bienes del PIB | Trimestral | Relaciona PIB nominal y PIB real |

| Brecha de producto | Ciclo económico | Diferencia entre PIB real y potencial | Estimada | Evalúa si la economía está sobrecalentada o débil |

Tabla 2. Tipos de interés

| Tipo | Definición | Relevancia económica |

|---|---|---|

| Nominal | Tasa observada en contratos financieros | No tiene en cuenta la inflación |

| Real | Tasa ajustada por inflación: \(r \approx i - \pi\) | Refleja el poder adquisitivo de la inversión |

| Oficial | Tipo fijado por el banco central | Herramienta de política monetaria |

| Interbancario (Euríbor) | Tasa a la que los bancos se prestan dinero | Referencia en productos como hipotecas |

| De mercado | Tasa efectiva en operaciones reales | Refleja oferta y demanda de dinero |

| De referencia | Usada como base en contratos variables | Ej.: Euríbor, IRS, tipos swap |

Tabla 3. Política monetaria y fiscal

| Política | Instrumentos principales | Objetivo | Ejemplos |

|---|---|---|---|

| Monetaria expansiva | Bajar tipos, comprar activos, inyectar liquidez | Estimular la demanda y el crecimiento | BCE reduce tipos al 0%; programas QE |

| Monetaria restrictiva | Subir tipos, reducir masa monetaria | Contener la inflación | Fed sube tipos por inflación elevada |

| Fiscal expansiva | Aumentar gasto público, bajar impuestos | Activar el consumo y la inversión | Planes de estímulo post-COVID |

| Fiscal restrictiva | Reducir gasto, aumentar impuestos | Contener déficit, enfriar la economía | Subida de IVA, congelación del gasto |

| Coordinación monetario-fiscal | Armonización de ambas políticas | Estabilizar el ciclo económico | BCE + Gobiernos en respuesta a crisis COVID |