2. Fundamentos de la inversión

Los fundamentos de la inversión constituyen la base matemática y conceptual del análisis financiero. Comprender el valor temporal del dinero, los mecanismos de capitalización y descuento, las distintas medidas de rentabilidad y el funcionamiento de las rentas financieras es imprescindible para cualquier asesor que deba evaluar, comparar y recomendar productos de inversión.

A. Valor temporal del dinero

El valor temporal del dinero es un principio esencial en finanzas que establece que el valor de una cantidad de dinero depende del momento en que se dispone de ella. Esta idea se basa en el hecho de que el dinero puede invertirse y generar rendimiento con el paso del tiempo.

Capital financiero

Se denomina capital financiero a una cantidad de dinero referida a un instante concreto en el tiempo. Un capital no se define solo por su cuantía, sino también por el momento en el que se evalúa. No es equivalente disponer de 1.000 euros hoy que dentro de un año, porque en ese periodo podría invertirse y generar intereses.

Operación financiera

Una operación financiera es un acuerdo de intercambio entre uno o varios capitales que se producen en momentos distintos del tiempo. Constituyen la base del análisis financiero y pueden clasificarse en dos grandes tipos:

- Operaciones de capitalización: permiten conocer el valor futuro de un capital actual.

- Operaciones de actualización o descuento: permiten conocer el valor actual de un capital que se recibirá en el futuro.

Capitalización y actualización

En una operación de capitalización, se parte de un capital inicial \(C_i\) y se aplica un tipo de interés \(i\) durante un periodo \(t\) para calcular el capital final \(C_f\):

\[ C_f = C_i \cdot (1 + i \cdot t) \]

En una operación de actualización, se parte de un capital futuro \(C_f\) y se calcula su valor actual \(C_i\):

\[ C_i = \frac{C_f}{1 + i \cdot t} \]

Precio total, unitario y unitario medio

En operaciones con varios elementos o tramos de inversión a distintos precios, es útil distinguir entre el precio total, el precio unitario constante y el precio unitario medio ponderado:

\[ \bar{P}_u = \frac{\sum (P_{u_i} \cdot q_i)}{\sum q_i} \]

donde \(P_{u_i}\) es el precio unitario de cada tramo y \(q_i\) la cantidad correspondiente. Este cálculo es frecuente en la adquisición de activos a distintos precios en momentos diferentes.

Interés explícito e interés implícito

- En una operación a interés explícito, se indican por separado el capital inicial, el capital final y los intereses generados: \(I = C_f - C_i\).

- En una operación a interés implícito, no se informa del tipo de interés de forma directa. El precio del activo ya incorpora el rendimiento, como ocurre en algunos activos de renta fija emitidos bajo la par.

La distinción entre interés explícito e implícito es relevante cuando el cliente evalúa productos estructurados o activos emitidos bajo la par. El asesor debe ser capaz de descomponer el rendimiento real del producto aunque el interés no aparezca expresado de forma directa.

B. Capitalización

La capitalización es una operación financiera que permite conocer el valor futuro de un capital actual aplicando un tipo de interés durante un periodo de tiempo.

Interés simple vencido

En el interés simple vencido, los intereses se aplican al capital inicial y se liquidan al final del periodo pactado:

\[ C_f = C_i \cdot (1 + i \cdot t) \]

donde \(i\) es el tipo de interés anual y \(t\) el tiempo en años.

Si se invierten 1.000 euros durante 2 años al 5% de interés simple anual:

\[ C_f = 1.000 \cdot (1 + 0{,}05 \cdot 2) = 1.100 \ \text{euros} \]

A partir de esta fórmula pueden despejarse cualquiera de las cuatro variables: \(C_f\), \(C_i\), \(i\) o \(t\).

Números comerciales y saldo medio

En el ámbito bancario, los números comerciales permiten calcular intereses devengados en cuentas con movimientos frecuentes. Se obtienen multiplicando cada saldo por el número de días que permanece. El saldo medio pondera los saldos por el tiempo:

\[ \text{Saldo medio} = \frac{\sum (\text{saldo} \cdot \text{número de días})}{\text{total días del periodo}} \]

Los intereses brutos se obtienen aplicando el tipo de interés sobre el saldo medio o directamente sobre los números comerciales.

Interés simple anticipado

En el interés simple anticipado, los intereses se descuentan al inicio de la operación. El capital efectivo entregado es menor que el capital nominal del contrato:

\[ C_e = C_n \cdot (1 - i \cdot t) \qquad \Longleftrightarrow \qquad C_n = \frac{C_e}{1 - i \cdot t} \]

Para obtener 1.000 euros ahora mediante una operación anticipada al 4% anual durante 1 año, el capital nominal que debe figurar en el contrato es:

\[ C_n = \frac{1.000}{1 - 0{,}04 \cdot 1} = \frac{1.000}{0{,}96} \approx 1.041{,}67 \ \text{euros} \]

Relación entre interés vencido y anticipado

Dado un tipo de descuento anticipado \(d\) y un tipo de interés vencido \(i\), la equivalencia entre ambos se establece igualando los factores de actualización:

\[ \frac{1}{1 + i \cdot t} = 1 - d \cdot t \quad \Rightarrow \quad i = \frac{d}{1 - d \cdot t} \]

Esta relación permite convertir una operación anticipada en su equivalente vencido, o viceversa.

Interés compuesto a tanto constante

En las operaciones a interés compuesto, los intereses generados en cada periodo se reinvierten y generan nuevos intereses. La fórmula general es:

\[ C_f = C_i \cdot (1 + i)^n \]

donde \(n\) es el número de periodos e \(i\) el tipo de interés por periodo.

Si se invierten 5.000 euros durante 3 años al 4% de interés compuesto anual:

\[ C_f = 5.000 \cdot (1{,}04)^3 = 5.624{,}32 \ \text{euros} \]

El tipo de interés puede despejarse conociendo el capital inicial y final:

\[ i = \left( \frac{C_f}{C_i} \right)^{1/n} - 1 \]

Interés compuesto a tanto variable

Cuando el tipo de interés varía en cada periodo, el capital final se obtiene multiplicando sucesivamente los factores de capitalización:

\[ C_f = C_i \cdot (1 + i_1) \cdot (1 + i_2) \cdot \dots \cdot (1 + i_n) \]

Si se invierten 2.000 euros durante tres años con tipos anuales del 3%, 4% y 4,5%:

\[ C_f = 2.000 \cdot (1{,}03) \cdot (1{,}04) \cdot (1{,}045) \approx 2.239{,}59 \ \text{euros} \]

En el interés simple, los intereses no generan nuevos intereses y el crecimiento es lineal. En el interés compuesto, los intereses se reinvierten y el crecimiento es exponencial. A mayor plazo, la diferencia entre ambos métodos se amplía de forma significativa.

C. Descuento financiero

El descuento financiero es el proceso inverso a la capitalización. Permite conocer el valor actual de un capital que se cobrará en el futuro.

Descuento comercial (simple)

Aplica un tipo de descuento \(d\) sobre el valor nominal del efecto:

\[ C_e = C_n \cdot (1 - d \cdot t) \]

Se descuenta un pagaré de 2.000 euros a 90 días con descuento del 6% anual:

\[ C_e = 2.000 \cdot \left(1 - 0{,}06 \cdot \frac{90}{360}\right) = 1.970 \ \text{euros} \]

Descuento racional (matemático)

Aplica el descuento sobre el valor actual, lo que lo hace más exacto:

\[ C_e = \frac{C_n}{1 + i \cdot t} \]

Con los mismos datos del ejemplo anterior, el descuento racional arroja 1.972,76 euros, ligeramente superior al comercial porque la base de cálculo es menor.

Efecto de las comisiones

En operaciones reales, las entidades aplican comisiones adicionales que reducen el importe recibido por el cliente y aumentan el coste efectivo de la operación. Para calcular el coste total deben añadirse a los intereses descontados.

Descuento compuesto

\[ C_e = \frac{C_n}{(1 + i)^n} \]

Para descontar 5.000 euros que se cobrarán dentro de 2 años al 3% compuesto anual:

\[ C_e = \frac{5.000}{(1{,}03)^2} \approx 4.711{,}63 \ \text{euros} \]

Suma financiera y valor actual / valor final de un conjunto de capitales

La suma financiera de un conjunto de capitales es el resultado de trasladar todos los capitales a un mismo instante de referencia, aplicando el tipo de interés correspondiente. A diferencia de la suma aritmética, tiene en cuenta el momento temporal de cada capital.

- El valor actual traslada todos los capitales al momento presente.

- El valor final traslada todos los capitales al momento más lejano.

| Concepto | Operación | Fórmula general |

|---|---|---|

| Valor actual de un capital | Descuento | \(C_i = C_f \cdot (1 + i)^{-n}\) |

| Valor final de un capital | Capitalización | \(C_f = C_i \cdot (1 + i)^n\) |

| Suma financiera de varios capitales | Traslado al mismo instante | \(\sum C_j \cdot (1 + i)^{\pm n_j}\) |

D. Tipos de interés spot y forward

Tipo de interés spot

El tipo spot es el tipo aplicado a una operación que comienza en el momento actual y finaliza en un punto futuro concreto. La curva de tipos spot representa la evolución de los tipos en función del plazo y puede tener tres formas:

| Forma de la curva | Descripción | Interpretación |

|---|---|---|

| Creciente (normal) | Los tipos aumentan con el plazo | Expectativas de subida de tipos o prima por liquidez |

| Decreciente (invertida) | Los tipos a corto superan a los de largo | Expectativas de bajada de tipos o recesión próxima |

| Plana | Todos los tipos son similares | Incertidumbre o estabilidad en las expectativas |

Tipo de interés forward

Un tipo forward es el que se pacta hoy para aplicar en una operación futura. Se calcula a partir de dos tipos spot de distinto vencimiento:

\[ (1 + s_2)^2 = (1 + s_1) \cdot (1 + f_{1,2}) \quad \Rightarrow \quad f_{1,2} = \frac{(1 + s_2)^2}{(1 + s_1)} - 1 \]

Si \(s_1 = 2{,}5\%\) y \(s_2 = 3\%\):

\[ f_{1,2} = \frac{(1{,}03)^2}{1{,}025} - 1 \approx 3{,}5\% \]

El mercado implica un tipo del 3,5% para el segundo año.

Los tipos forward implícitos en la curva permiten al asesor anticipar las expectativas del mercado sobre la evolución de los tipos. Una curva invertida ha sido históricamente un indicador adelantado de recesión y justifica revisar la duración de las carteras de renta fija.

E. Rentabilidad

La rentabilidad mide el resultado económico de una inversión. Puede expresarse de diferentes formas según el objetivo del análisis.

Rentabilidad nominal y rentabilidad real

La rentabilidad real ajusta la nominal por el efecto de la inflación mediante la fórmula de Fisher:

\[ 1 + r_\text{real} = \frac{1 + r_\text{nominal}}{1 + \pi} \]

Para inflaciones moderadas puede aproximarse como \(r_\text{real} \approx r_\text{nominal} - \pi\).

Rentabilidad nominal del 6%, inflación del 2%:

\[ r_\text{real} = \frac{1{,}06}{1{,}02} - 1 \approx 3{,}92\% \]

Rentabilidad simple

\[ r = \frac{C_f - C_i}{C_i} \]

Tasa Anual Equivalente (TAE)

Permite comparar productos con distinta frecuencia de capitalización:

\[ \text{TAE} = \left(1 + \frac{i}{n} \right)^n - 1 \]

donde \(i\) es el tipo nominal y \(n\) el número de periodos de capitalización al año.

Tipo nominal del 6% con capitalización trimestral:

\[ \text{TAE} = \left(1 + \frac{0{,}06}{4} \right)^4 - 1 \approx 6{,}14\% \]

Tasa Interna de Rentabilidad (TIR)

La TIR es el tipo que iguala el valor actual de los flujos de caja con la inversión inicial, es decir, el tipo que hace cero el VAN:

\[ 0 = -C_0 + \sum_{t=1}^{n} \frac{C_t}{(1 + \text{TIR})^t} \]

Si la TIR supera el coste de capital, la inversión es rentable.

Tasa de Rentabilidad Efectiva (TRE)

La TRE tiene en cuenta la rentabilidad obtenida al reinvertir los flujos intermedios. Si la tasa de reinversión difiere de la TIR, la TRE será distinta:

\[ \text{TRE} = \left( \frac{\text{valor acumulado al tipo de reinversión}}{C_0} \right)^{1/n} - 1 \]

Si los flujos se reinvierten al mismo tipo que la TIR, entonces TRE = TIR.

Tasa Geométrica de Rentabilidad (TGR)

La TGR calcula el rendimiento medio compuesto de una serie de rentabilidades periódicas:

\[ \text{TGR} = \left( \prod_{t=1}^{n} (1 + r_t) \right)^{1/n} - 1 \]

Rentabilidades anuales del 5%, 8% y 6%:

\[ \text{TGR} = \left( 1{,}05 \cdot 1{,}08 \cdot 1{,}06 \right)^{1/3} - 1 \approx 6{,}32\% \]

| Medida | Qué mide | Cuándo usar |

|---|---|---|

| Rentabilidad simple | Variación porcentual en un periodo | Comparaciones rápidas |

| TAE | Tipo anualizado con reinversión | Comparar productos con distinta periodicidad |

| TIR | Tipo que hace VAN = 0 | Evaluación y comparación de proyectos |

| TRE | TIR ajustada por reinversión real | Bonos y activos con flujos intermedios |

| TGR | Media geométrica de rentabilidades | Rentabilidad histórica del gestor de carteras |

F. Rentas financieras

Las rentas financieras son operaciones en las que se intercambia un capital inicial por una serie de pagos o cobros periódicos durante un tiempo determinado. Son muy utilizadas en préstamos, planes de pensiones, seguros y rentas vitalicias.

Concepto y clasificación

Una renta financiera se caracteriza por: la cuantía de cada término, la duración, la frecuencia, el momento de inicio y el tipo de pago. Las clasificaciones más relevantes son:

| Criterio | Tipos |

|---|---|

| Cuantía | Constante / Variable |

| Duración | Temporal / Perpetua |

| Inicio | Inmediata / Diferida |

| Momento de pago | Postpagable / Prepagable |

Renta temporal inmediata postpagable

Es la más habitual: comienza en el primer periodo y se paga al final de cada intervalo.

\[ VA = R \cdot \frac{1 - (1 + i)^{-n}}{i} \qquad VF = R \cdot \frac{(1 + i)^n - 1}{i} \]

Renta de 500 euros anuales durante 5 años al 4%:

\[ VA = 500 \cdot \frac{1 - (1{,}04)^{-5}}{0{,}04} \approx 2.224{,}97 \ \text{euros} \]

Renta temporal inmediata prepagable

Los pagos se realizan al inicio de cada periodo. El valor actual es mayor que el de la renta postpagable en un factor \((1 + i)\):

\[ VA_\text{prepagable} = VA_\text{postpagable} \cdot (1 + i) \]

\[ VF_\text{prepagable} = VF_\text{postpagable} \cdot (1 + i) \]

Renta temporal diferida

Si la renta comienza después de \(k\) periodos, su valor actual se descuenta desde el momento de inicio hasta el momento presente:

\[ VA_\text{diferida\ postpagable} = VA_\text{inmediata} \cdot (1 + i)^{-k} \]

\[ VA_\text{diferida\ prepagable} = VA_\text{inmediata\ prepagable} \cdot (1 + i)^{-k} \]

Si la misma renta del ejemplo anterior comenzara en 3 años (diferida \(k = 3\)):

\[ VA_\text{diferida} = 2.224{,}97 \cdot (1{,}04)^{-3} \approx 1.978{,}10 \ \text{euros} \]

Renta perpetua inmediata postpagable

Una sucesión infinita de pagos iguales. Su valor actual converge a:

\[ VA = \frac{R}{i} \]

Esta fórmula permite aproximar el valor de rentas muy largas, o valorar activos como acciones con dividendos constantes en el modelo de Gordon-Shapiro.

Renta variable en progresión geométrica

Cuando los términos de la renta crecen a una tasa constante \(q\) en cada periodo, el valor actual de una renta inmediata postpagable es:

\[ VA = R \cdot \frac{1 - \left(\frac{1 + q}{1 + i}\right)^n}{i - q} \quad \text{si } i \neq q \]

Si \(i = q\), entonces \(VA = n \cdot \frac{R}{1 + i}\).

Este tipo de renta es relevante en la planificación de la jubilación cuando se anticipa que las prestaciones crecerán con la inflación, o en la valoración de acciones con dividendos crecientes.

Las rentas financieras son la base matemática de los préstamos, los planes de pensiones y los seguros de renta. El asesor debe ser capaz de calcular el valor actual de una renta para comparar alternativas de ahorro o evaluar el coste real de una financiación.

G. Conceptos básicos de estadística

La estadística financiera permite analizar y cuantificar el comportamiento de las rentabilidades de las inversiones. Es una herramienta esencial en la gestión del riesgo y la construcción de carteras.

Datos históricos y datos estimados

Existe una distinción fundamental entre dos tipos de series de datos:

- Datos históricos: observaciones del pasado con igual peso. Se analiza con medias aritméticas y varianza muestral.

- Datos futuros estimados por escenarios: valores posibles a los que se asigna una probabilidad. Se analiza con esperanza matemática y varianza ponderada.

| Concepto | Datos históricos | Datos estimados por escenarios |

|---|---|---|

| Media | Media aritmética \(\bar{x}\) | Esperanza matemática \(E(X)\) |

| Dispersión | Varianza \(\sigma^2\) y desviación típica \(\sigma\) | Varianza ponderada por probabilidades |

| Aplicación | Análisis de rentabilidades pasadas | Proyecciones y valoración bajo incertidumbre |

Media aritmética y esperanza matemática

La media aritmética calcula el promedio de datos históricos:

\[ \bar{x} = \frac{1}{n} \sum_{i=1}^{n} x_i \]

La esperanza matemática pondera cada posible valor futuro por su probabilidad:

\[ E(X) = \sum_{i=1}^{n} p_i \cdot x_i \quad \text{donde} \quad \sum p_i = 1 \]

Un activo puede rendir 10% con probabilidad 0,4; 5% con probabilidad 0,4; y -2% con probabilidad 0,2:

\[ E(X) = 0{,}4 \cdot 10 + 0{,}4 \cdot 5 + 0{,}2 \cdot (-2) = 4 + 2 - 0{,}4 = 5{,}6\% \]

Varianza y desviación típica

La varianza mide la dispersión de los datos respecto a la media:

\[ \sigma^2 = \frac{1}{n} \sum_{i=1}^{n} (x_i - \bar{x})^2 \]

Para datos futuros con probabilidades:

\[ \sigma^2 = \sum_{i=1}^{n} p_i \cdot (x_i - E(X))^2 \]

La desviación típica es la raíz cuadrada de la varianza y se expresa en las mismas unidades que los datos (porcentaje de rentabilidad):

\[ \sigma = \sqrt{\sigma^2} \]

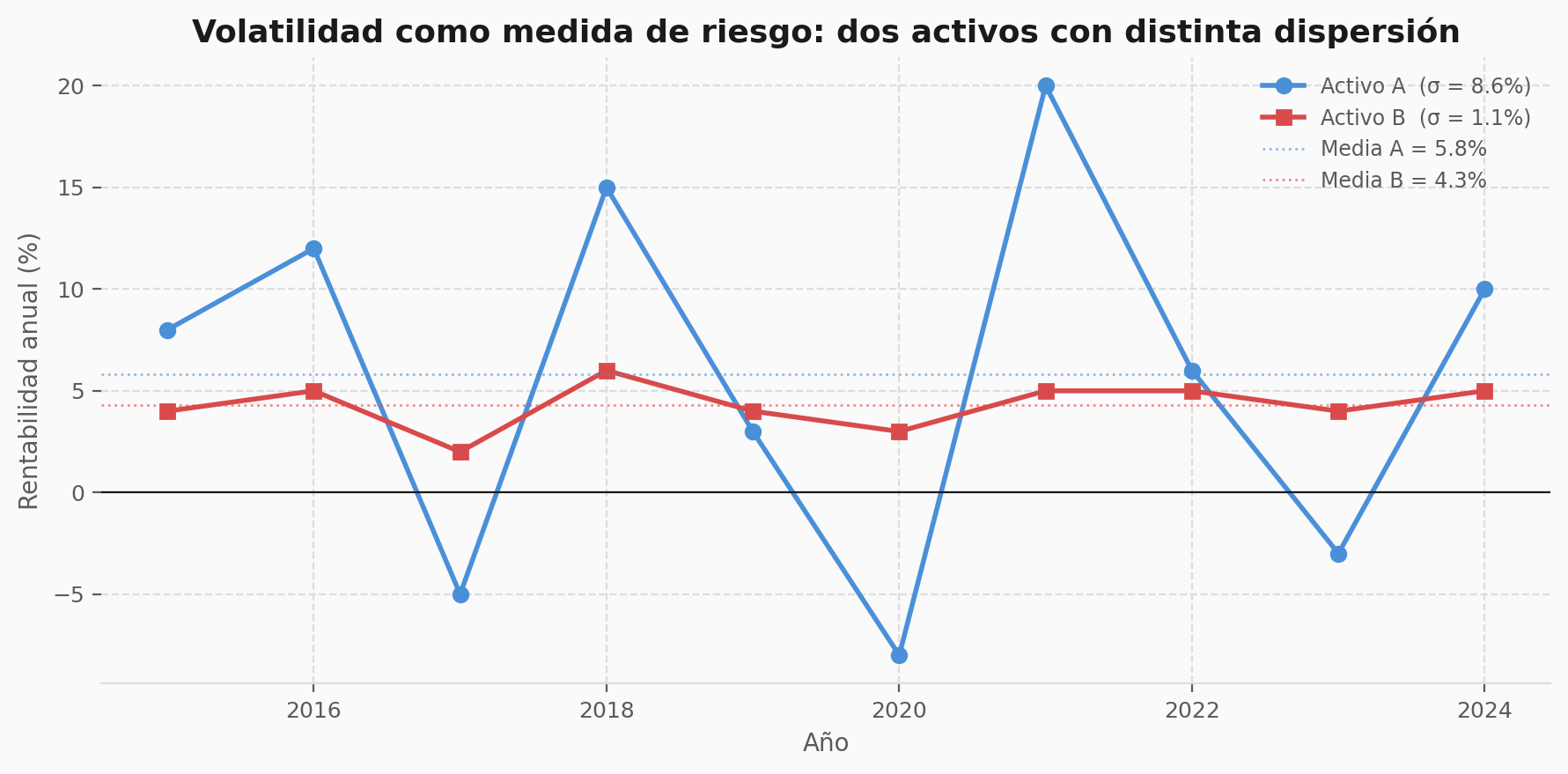

En finanzas, la desviación típica de las rentabilidades se utiliza como medida de volatilidad o riesgo de un activo.

La Figura 2 ilustra este concepto con dos activos de rentabilidad media similar pero dispersión muy distinta.

Rentabilidades históricas de un activo: 8%, 12%, -5%, 6%, 4%.

\[ \bar{x} = \frac{8 + 12 - 5 + 6 + 4}{5} = 5\% \]

\[ \sigma^2 = \frac{(8-5)^2 + (12-5)^2 + (-5-5)^2 + (6-5)^2 + (4-5)^2}{5} \]

\[ \sigma^2 = \frac{9 + 49 + 100 + 1 + 1}{5} = 32 \]

\[ \sigma = \sqrt{32} \approx 5{,}66\% \]

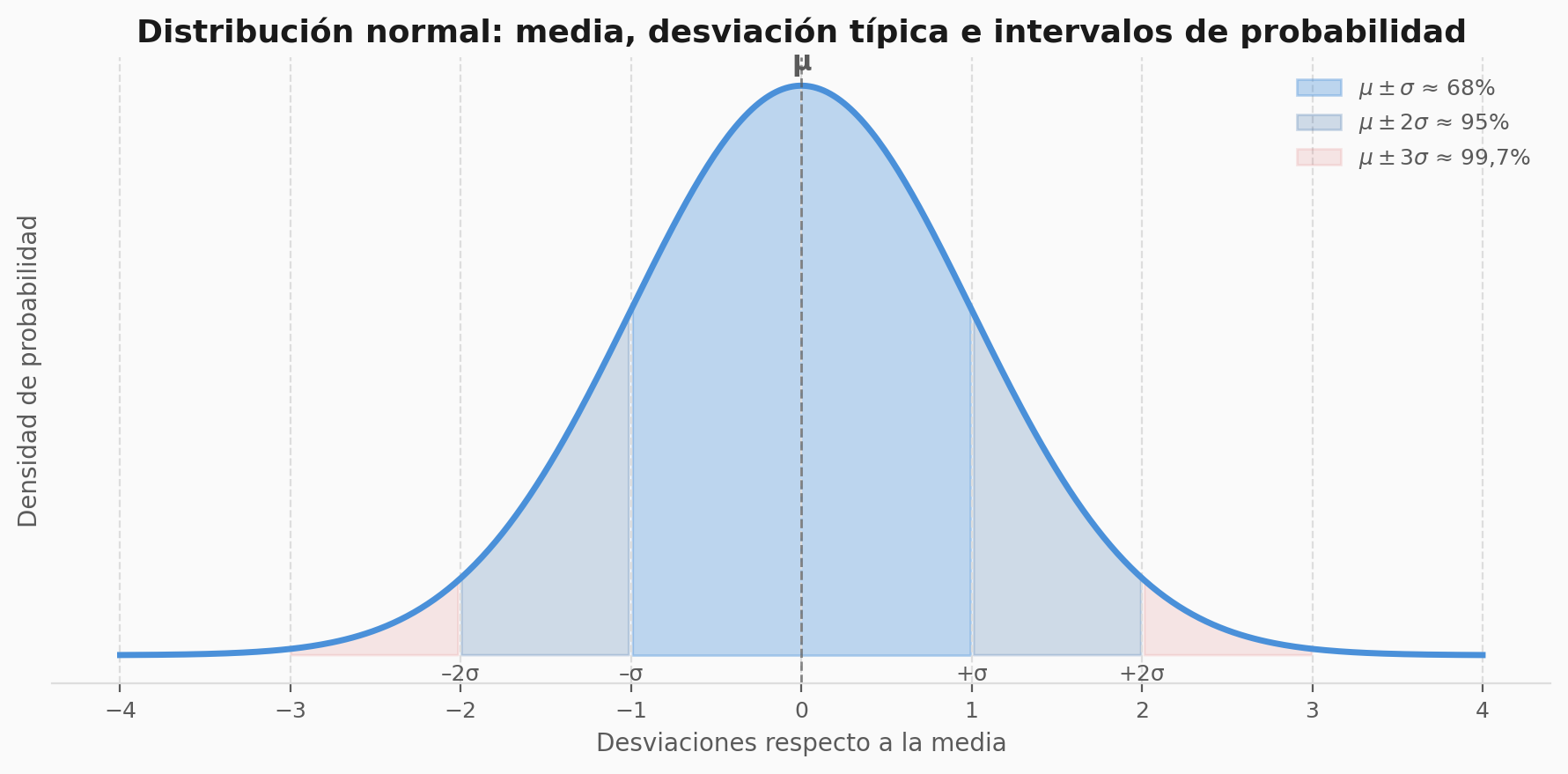

La distribución normal y su aplicación financiera

Bajo el supuesto de que las rentabilidades siguen una distribución normal, la media y la desviación típica permiten calcular probabilidades de obtener rentabilidades dentro de un intervalo determinado.

La Figura 3 muestra los intervalos de probabilidad más utilizados en el análisis financiero.

| Intervalo | Probabilidad aproximada |

|---|---|

| \([\mu - \sigma,\ \mu + \sigma]\) | 68% |

| \([\mu - 2\sigma,\ \mu + 2\sigma]\) | 95% |

| \([\mu - 3\sigma,\ \mu + 3\sigma]\) | 99,7% |

Un fondo tiene una rentabilidad media anual del 6% y una volatilidad del 10%. Bajo el supuesto de normalidad, en aproximadamente el 68% de los años su rentabilidad se situará entre \(-4\%\) y \(+16\%\), y en el 95% de los años entre \(-14\%\) y \(+26\%\).

La hipótesis de normalidad simplifica el análisis del riesgo, pero en la práctica las rentabilidades financieras presentan colas más gruesas de lo que predice la normal. Esto significa que los eventos extremos (como grandes pérdidas) son más frecuentes de lo que la distribución normal sugeriría.

Covarianza

La covarianza mide cómo varían conjuntamente dos variables \(X\) e \(Y\):

\[ \text{Cov}(X, Y) = \frac{1}{n} \sum_{i=1}^{n} (x_i - \bar{x})(y_i - \bar{y}) \]

Para datos estimados con probabilidades:

\[ \text{Cov}(X, Y) = \sum_{i=1}^{n} p_i \cdot (x_i - E(X)) \cdot (y_i - E(Y)) \]

La interpretación del signo es:

- Cov > 0: ambas variables tienden a moverse en el mismo sentido.

- Cov < 0: tienden a moverse en sentidos opuestos.

- Cov = 0: no existe relación lineal entre las variables.

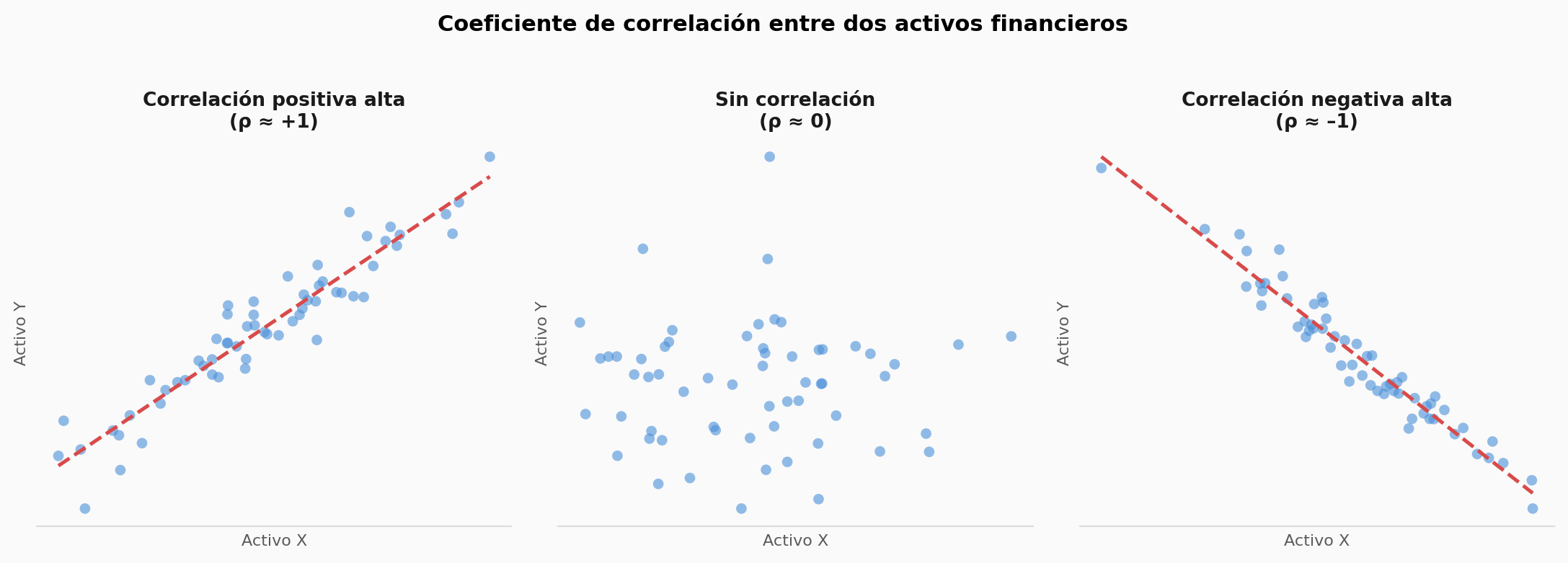

Coeficiente de correlación

El coeficiente de correlación \(\rho\) estandariza la covarianza para hacerla comparable entre distintos pares de activos:

\[ \rho_{X,Y} = \frac{\text{Cov}(X,Y)}{\sigma_X \cdot \sigma_Y} \]

Sus valores oscilan entre \(-1\) y \(+1\):

La Figura 4 muestra los tres casos extremos y su implicación para la diversificación de carteras.

| Valor de \(\rho\) | Interpretación | Efecto en cartera |

|---|---|---|

| \(\rho = +1\) | Movimiento idéntico | Sin reducción de riesgo |

| \(0 < \rho < 1\) | Movimiento parcialmente común | Reducción parcial de riesgo |

| \(\rho = 0\) | Sin relación lineal | Reducción significativa de riesgo |

| \(-1 < \rho < 0\) | Movimiento parcialmente opuesto | Gran reducción de riesgo |

| \(\rho = -1\) | Movimiento perfectamente opuesto | Eliminación total del riesgo específico |

La correlación entre activos es la clave de la diversificación. Combinar activos con baja correlación permite reducir el riesgo total de la cartera sin sacrificar rentabilidad esperada. Este principio es el fundamento de la teoría de carteras de Markowitz, que se desarrollará en el Módulo 3.

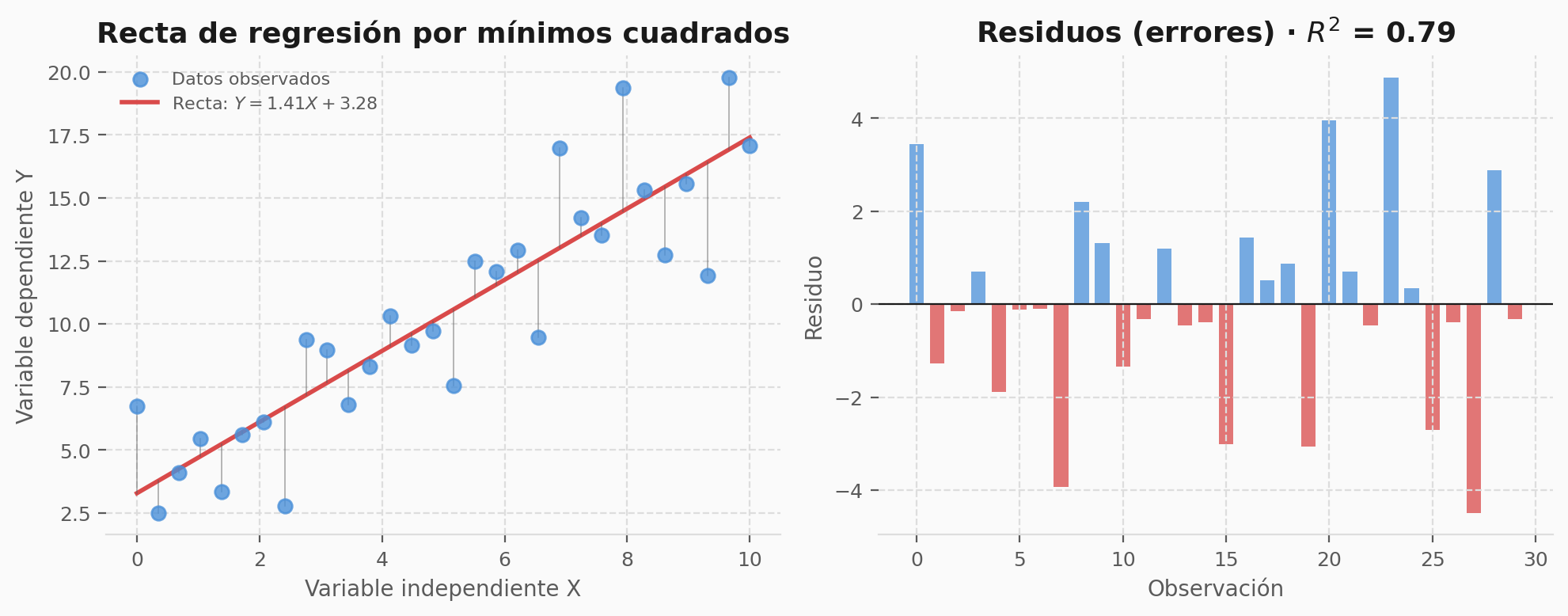

Recta de regresión

La recta de regresión estima la relación lineal entre una variable independiente \(X\) y una dependiente \(Y\) por el método de mínimos cuadrados ordinarios:

\[ Y = a + b \cdot X \]

La pendiente \(b\) y la ordenada en el origen \(a\) se calculan como:

\[ b = \frac{\text{Cov}(X,Y)}{\text{Var}(X)} \qquad a = \bar{y} - b \cdot \bar{x} \]

La Figura 5 muestra la recta ajustada y los residuos de cada observación.

El coeficiente de determinación \(R^2\) mide qué proporción de la variabilidad de \(Y\) explica la variable \(X\):

\[ R^2 = \rho^2_{X,Y} \]

Un \(R^2\) próximo a 1 indica que la recta de regresión ajusta bien los datos; un \(R^2\) próximo a 0 indica que la relación lineal es débil o inexistente.

En la gestión de carteras, la recta de regresión entre la rentabilidad de un activo (\(Y\)) y la rentabilidad del mercado (\(X\)) proporciona la beta del activo, que es precisamente la pendiente \(b\) de dicha recta. Una beta mayor que 1 indica que el activo amplifica los movimientos del mercado.

Resumen del tema

El valor temporal del dinero establece que el momento en que se dispone de un capital determina su valor. La capitalización y el descuento son las dos operaciones financieras fundamentales. La TAE permite comparar productos con distinta periodicidad. La TIR mide la rentabilidad de un proyecto igualando flujos con inversión. Las rentas financieras modelan préstamos, pensiones y seguros. La estadística proporciona las herramientas para medir riesgo, relación entre activos y tendencias — y conecta directamente con la teoría de carteras.

Ideas clave para el examen

- En interés simple, los intereses no generan nuevos intereses. En compuesto sí.

- El interés anticipado descuenta los intereses al inicio de la operación.

- La TAE anualiza el tipo nominal teniendo en cuenta la frecuencia de capitalización.

- La TIR es el tipo que hace cero el VAN. Si TIR > coste de capital, la inversión es rentable.

- La TRE = TIR solo si los flujos intermedios se reinvierten al mismo tipo.

- La TGR es la media geométrica de rentabilidades periódicas.

- El tipo forward se calcula a partir de dos tipos spot de distinto vencimiento.

- Una curva de tipos invertida anticipa expectativas de bajada de tipos o recesión.

- La rentabilidad real se obtiene ajustando la nominal por la inflación (Fisher).

- La renta prepagable vale más que la postpagable en un factor \((1 + i)\).

- El valor actual de una renta perpetua postpagable es \(R/i\).

- En una renta diferida, el valor actual se descuenta \(k\) periodos adicionales.

- La desviación típica mide la volatilidad de un activo.

- Bajo la hipótesis de normalidad, el 95% de los resultados cae en \([\mu - 2\sigma,\ \mu + 2\sigma]\).

- La covarianza mide la relación conjunta entre dos variables.

- \(R^2 = \rho^2\) mide la proporción de variabilidad de \(Y\) explicada por \(X\).

- La beta de un activo es la pendiente de la recta de regresión frente al mercado.